Charges constatées

Comme il s’agit d’un élément du passif courant, on doit les payer au cours de la période de 12 mois en cours. Les charges constatées figurent dans le bilan d’une entreprise.

Par exemple, un paiement de location venant à échéance chaque mois peut constituer une charge constatée. Même si la facture d’un mois donné n’est pas encore émise, l’entreprise sait qu’elle devra payer le montant habituel. En général, la politique de l’entreprise ou un accord préalable définit les modalités de paiement.

Certaines charges constatées sont «garanties», ce qui signifie que la créancière ou le créancier peut recevoir ses paiements à même les actifs de l’entreprise. Dans le cas des charges constatées «non garanties», la créancière ou le créancier ne peut pas prétendre aux actifs de l’entreprise. Les actifs non garantis sont généralement assortis de modalités de paiement strictes (par exemple, dans les 30 jours).

En savoir plus sur les charges constatées

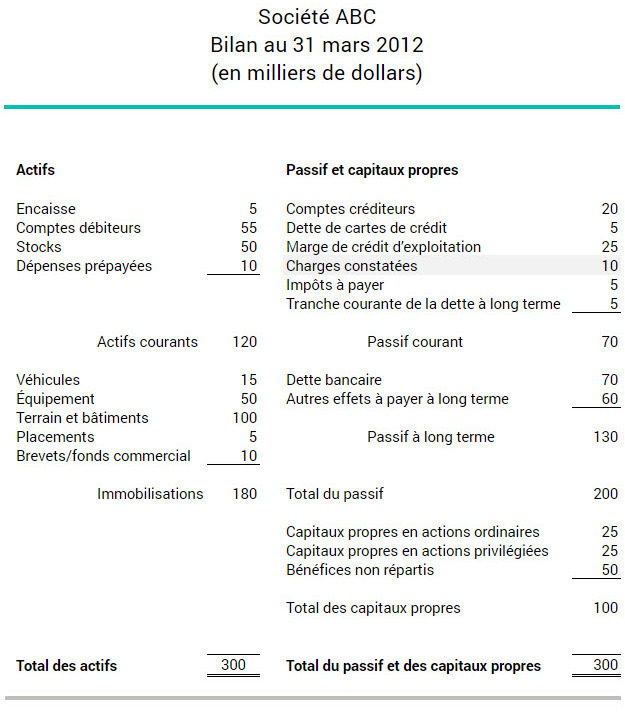

Le bilan ci-dessous montre que la société ABC doit 10 000 $ en charges constatées au 31 mars 2012. Les sommes dues figurent au bilan selon l’urgence de paiement, en commençant par le plus urgent.