Placements

Le bilan d’une entreprise peut faire état des fonds investis dans d’autres sociétés. Les placements figurent au bilan de plusieurs façons: actions ordinaires ou privilégiées, fonds communs de placement et effets à payer.

Parfois, on investit pour faire fructifier l’excédent de trésorerie sur de courtes périodes. L’entreprise peut aussi investir plus stratégiquement sur de longues périodes.

En général, les petites entreprises effectuent des placements à court terme dans des fonds très liquides du marché monétaire ou dans des comptes bancaires portant intérêts. Les placements à plus long terme pourraient comprendre l’achat d’actions d’une entreprise privée. Ces placements peuvent s’avérer très peu liquides; certains s’effectuent pour acquérir un certain contrôle sur une relation significative (par exemple avec une fournisseuse ou un fournisseur ou une cliente ou un client d’importance).

Les placements détenus pendant un an ou plus constituent des actifs à long terme dans le bilan. Les placements utilisés pour générer des liquidités au cours du cycle d’exploitation courant (dans les 12 mois) constituent des actifs courants et se nomment «soldes de trésorerie» ou «valeurs mobilières».

En savoir plus sur les placements

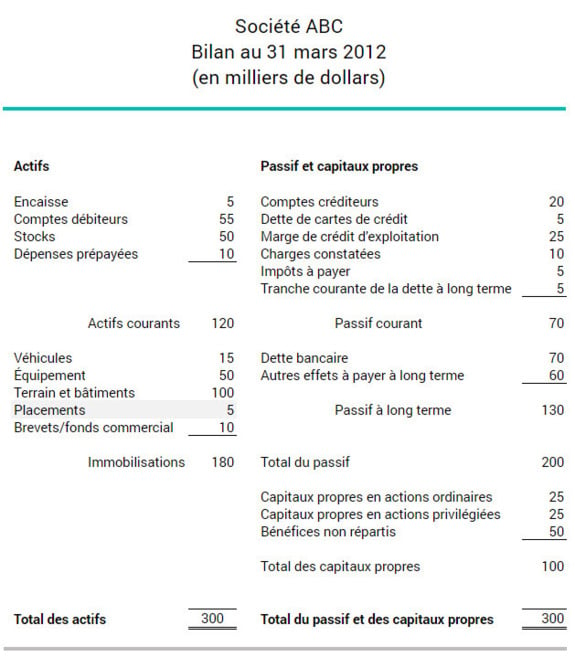

Le bilan ci-dessous montre que la société ABC détient une propriété à long terme dans une autre entreprise sous forme d’un placement de 5 000 $.