Actif disponible et réalisable

L’actif disponible et réalisable inclut les espèces en caisse et les actifs courants pouvant être convertis en espèces avec peu ou pas d’actualisation, comme les comptes débiteurs.

Les entreprises ont tendance à utiliser l’actif disponible et réalisable pour couvrir le passif à court terme au fur et à mesure que celui-ci doit être payé. Ainsi, la conversion rapide en espèces (grande liquidité) s’avère essentielle. Les stocks et les dépenses prépayées ne font pas partie de l’actif disponible et réalisable, car ils peuvent être difficiles à convertir en espèces et requièrent parfois l’octroi d’importantes réductions.

Les actifs qui composent l’«actif disponible et réalisable» ne sont pas inscrits comme tels au bilan. Ils figurent parmi les autres actifs courants. Généralement, on utilise ou on réapprovisionne l’actif disponible et réalisable dans les 45 jours, comme c’est le cas pour les actifs courants.

En savoir plus sur l’actif disponible et réalisable

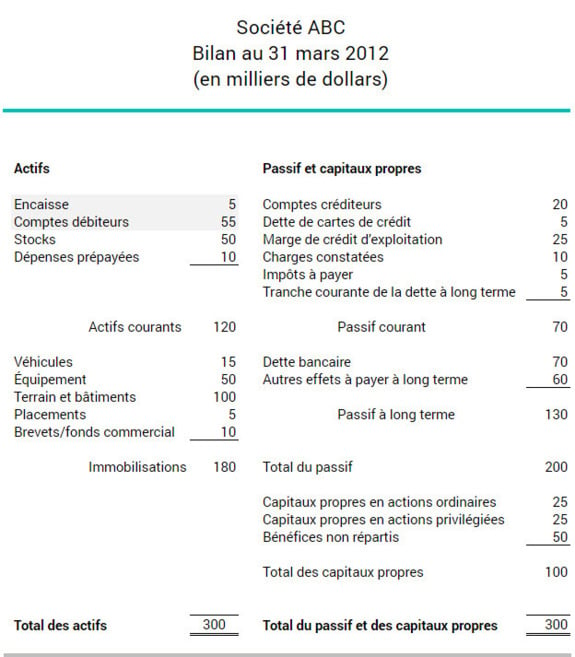

Le bilan ci-dessous montre que la société ABC détient des actifs courants de 120 000 $ au 31 mars 2012. Deux des actifs de cette catégorie – l’encaisse (5 000 $) et les comptes débiteurs (55 000 $) – constituent l’actif disponible et réalisable totalisant 60 000 $.