Coût des matières premières/intrants

Il constitue l’une des trois dépenses incluses dans le coût des produits vendus (CPV). Les deux autres sont: la main-d’œuvre et l’amortissement.

Les matières premières comprennent les produits qui requièrent un traitement supplémentaire (comme l’acier, les perles en plastique, les produits chimiques) ainsi que les produits finis utilisés dans la forme reçue (tels que les attaches, les conteneurs, le matériel d’expédition).

On classe les matières premières en tant que dépenses directes sur l’état des résultats d’une entreprise, car ils contribuent directement à la réalisation d’un produit ou à la prestation d’un service. Comme le coût des matières premières change au même rythme que le volume de production, on le considère comme un coût variable.

L’approvisionnement et l’achat de matières premières à moindre coût peuvent constituer un avantage concurrentiel. Ainsi, les cheffes et chefs d’entreprise ainsi que les propriétaires suivent de près les dépenses liées aux matières premières.

En savoir plus sur le coût des matières premières/intrants

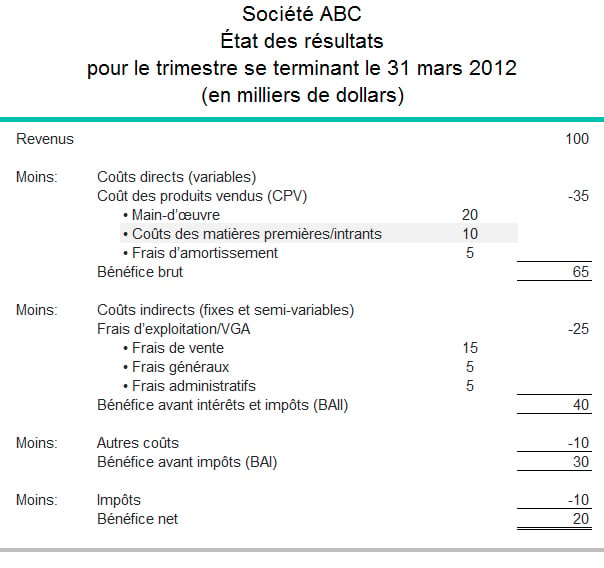

L’extrait ci-dessous démontre comment le coût des matières premières/intrants apparaît dans l’état des résultats d’une entreprise manufacturière. À 10 000 $, ils représentent 28,5 % du coût des marchandises vendues.