Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusDoit-on s’inquiéter de l’escalade des tensions commerciales avec la Chine?

Les nouveaux tarifs douaniers à l’importation de véhicules électriques chinois sont entrés en vigueur le 1er octobre 2024 et ont été accompagnés de la liste officielle des produits d’acier et d’aluminium en provenance de la Chine qui seront surtaxés. Cette autre surtaxe de 25 %, décrétée par le gouvernement fédéral, affectera plusieurs producteurs canadiens qui s’approvisionnent sur le marché chinois, et ce dès le 22 octobre. Quels sont les impacts de telles mesures sur l’économie et leurs implications pour les entreprises?

De nouvelles mesures protectionnistes contre la Chine

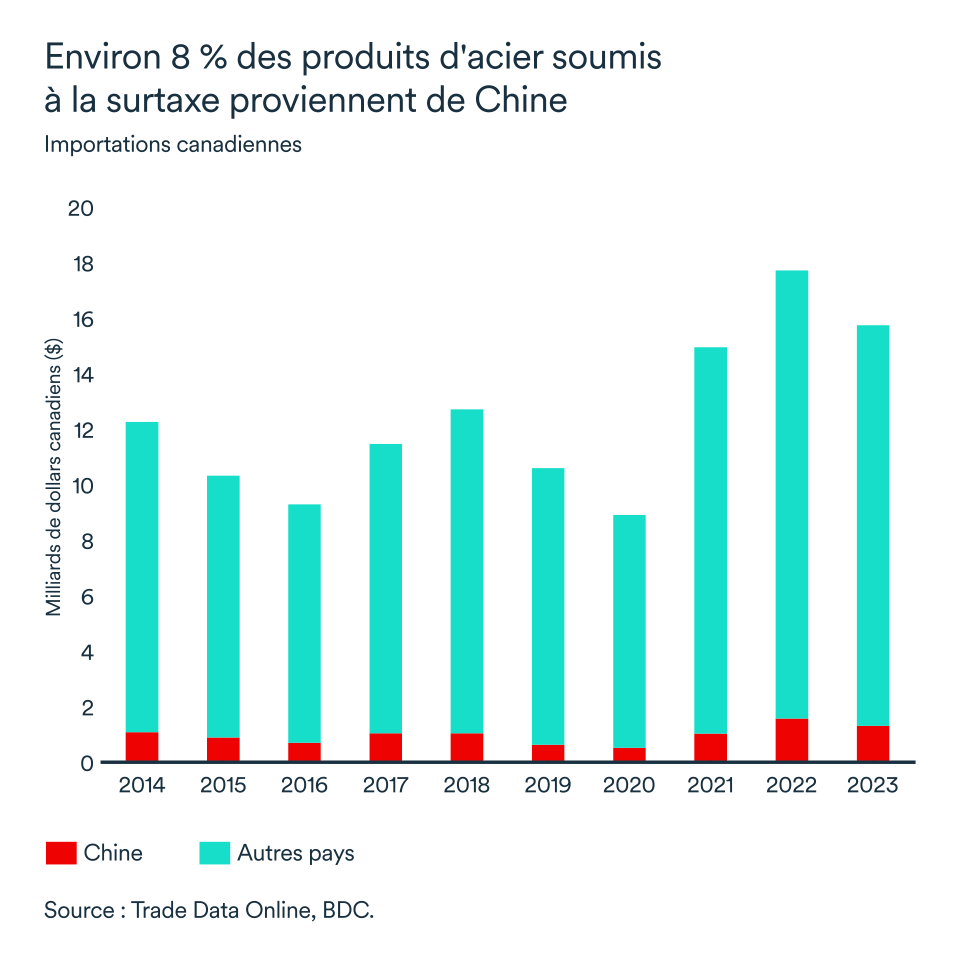

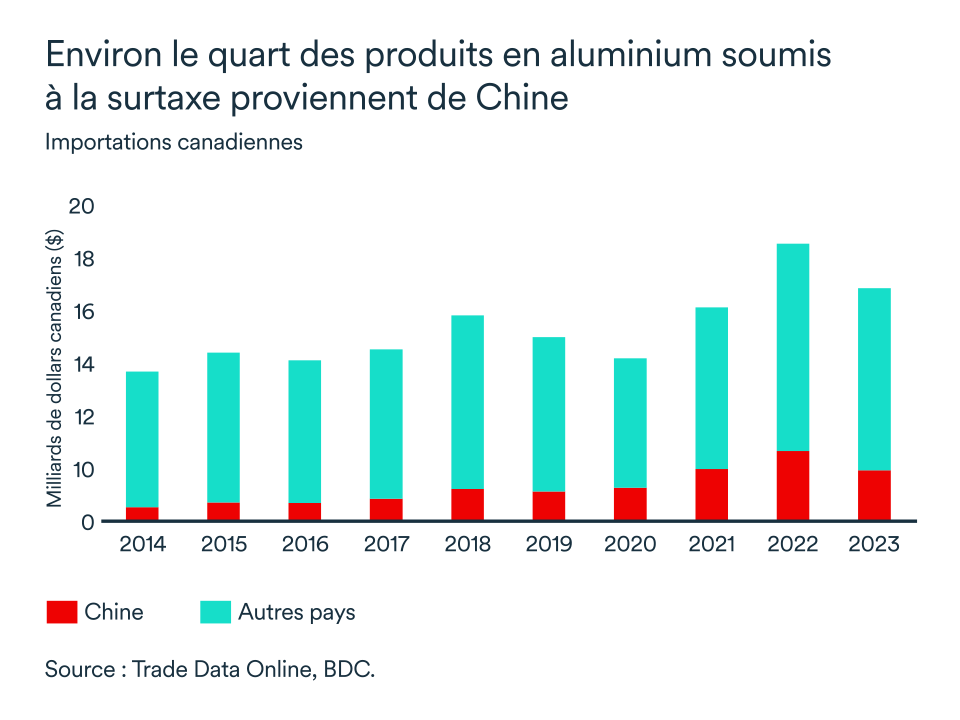

Avec l’entrée en vigueur du nouveau tarif douanier de 100 % sur les véhicules électriques (VE) construits en Chine, les frais de dédouanement passent donc de 6,1 % à 106,1 %. Outre les VE, la surtaxe de 25 % imposée par le Canada sera appliquée à plusieurs produits en acier et en aluminium sélectionnés d’origine chinoise, dont la liste détaillée est disponible depuis le 1er octobre (ici).

Typiquement, de telles mesures protectionnistes ont tendance à réduire le commerce et les investissements et, par conséquent, la croissance économique. Alors, pourquoi mettre en place de telles mesures? En gros, le gouvernement fédéral vise notamment à protéger les secteurs de l’automobile, de l’acier et de l’aluminium, ainsi que les investissements déployés pour atteindre la carboneutralité. Le Canada et les États-Unis ne sont pas les seuls à tenter de freiner la domination chinoise en ce qui a trait aux véhicules électriques. La Commission européenne a elle aussi récemment décrété une hausse des taxes, présentement à 10 %, sur les véhicules électriques importés de Chine, et ce dès le 1er novembre.

En 2023, les importations totales de VE au Canada en provenance de Chine s'élevaient à 2,3 milliards de dollars, soit une augmentation massive par rapport aux 116 millions de dollars de l'année précédente. Cela représente plus de 13 % de tous les véhicules électriques importés dans le pays.

L'impact devrait être plus sévère pour le marché de l'aluminium, puisque plus d'un cinquième des importations canadiennes d'aluminium proviennent de Chine, alors qu'elles ne représentent qu'environ 8 % des importations d'acier.

Qui est à risque?

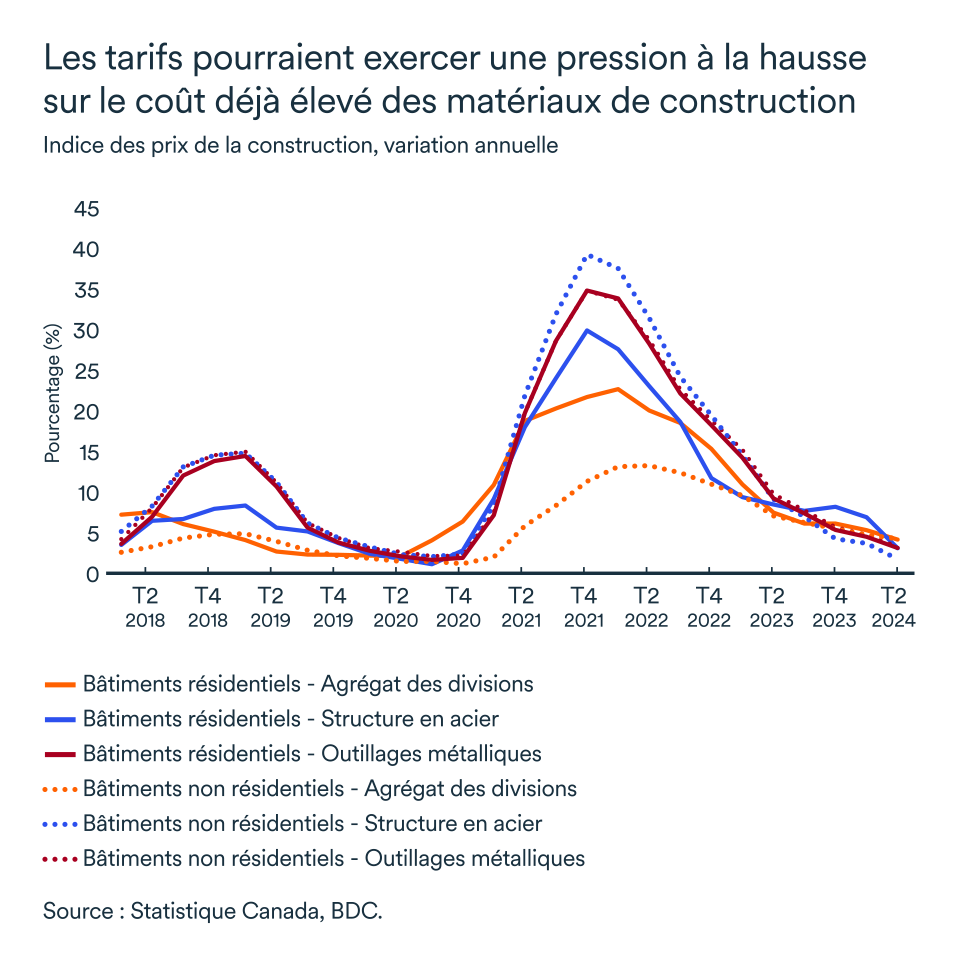

Les secteurs de la construction et de la machinerie manufacturière comptent parmi les industries canadiennes qui seront les plus affectées par ces tarifs. L’inflation étant déjà élevée dans ces secteurs, ces nouvelles mesures risquent effectivement de créer davantage de distorsions dans ces industries clés. Les effets attendus comprennent la perturbation des chaînes d'approvisionnement et l’augmentation des coûts des matériaux.

Pour les industries qui ne sont pas directement touchées par ces nouveaux tarifs, le risque de représailles du marché chinois est une nouvelle source d’inquiétude. Même si les États-Unis demeurent notre principal marché d’exportation, la Chine est notre deuxième plus important partenaire commercial. Les autorités chinoises ont d’ailleurs déjà annoncé une enquête antidumping sur les producteurs canadiens d'huile de canola, peu après la confirmation de l'augmentation de ces droits de douane.

Ces mesures protectionnistes pourraient entraîner une hausse de l'inflation et un ralentissement de la croissance, ce qui n'est pas une bonne combinaison. Les coûts de droits de douane sont souvent absorbés par les producteurs initialement.

D’autre part, les producteurs canadiens de ces métaux devraient en sortir gagnants et aller chercher de nouveaux clients. D’un point de vue régional, c’est en Ontario et au Québec qu’on retrouve la majorité des entreprises œuvrant dans les domaines touchés et qui pourraient donc bénéficier de nouveaux clients.

Les gains potentiels seront plus limités dans les autres régions du Canada. D’ailleurs, les industries consommatrices de métaux représentent une part beaucoup plus importante de l'économie que les industries productrices.

Y aura-t-il un impact sur l’inflation… et donc sur les taux d’intérêt?

Ces nouveaux droits de douane se traduiront par des prix plus élevés pour les acheteurs de véhicules électriques chinois évidemment, mais également pour certains producteurs canadiens.

Au-delà des véhicules électriques, les PME canadiennes qui importent de l'acier, de l'aluminium ou tout autre produit figurant sur la liste des tarifs douaniers verront leur compétitivité se détériorer, comme il s’agit d’une nouvelle source d’augmentation des coûts et d’incertitude pour ces entreprises.

Les marges diminueront à mesure que les producteurs absorberont une partie des droits de douane, s’ils ne peuvent refiler la facture à leur clientèle. Les droits de douane sont essentiellement une taxe – augmentant les coûts pour les entreprises.

Il serait surprenant que les prix augmentent trop rapidement, et ainsi contraignent la Banque du Canada à ralentir le rythme des baisses du taux directeur afin de maintenir l'inflation sous contrôle. Pour l’instant, il s’agit encore uniquement d’un risque (ayant une probabilité assez faible d’ailleurs) pour l’économie canadienne, où l’inflation augmenterait alors que la croissance ralentit – le duo redouté par tous les économistes et banquiers centraux.

L’impact pour votre entreprise?

- Le protectionnisme commercial a connu une recrudescence ces dernières années et ne disparaîtra pas à court terme. Que les tarifs soient imposés par le Canada ou à son encontre, et peu importe l’industrie touchée par les mesures, le protectionnisme crée beaucoup d’incertitude pour l’environnement d’affaires. Restez optimiste tout en étant vigilant sur les moyens de résister à la tempête – la diversification est souvent une stratégie gagnante.

- Continuez à investir dans votre entreprise, en adaptant vos produits et services aux nouveaux marchés, tant au Canada qu'à l'étranger. Renseignez-vous sur les accords commerciaux que le Canada a signés avec d’autres partenaires souvent négligés, comme l'Union européenne (AECG) et avec de nombreux pays riverains de l'océan Pacifique (CPTPP).

- Investissez dans la formation de vos employés pour les aider à s'adapter à l'évolution de la technologie et à améliorer votre productivité et votre efficacité, ce qui aidera votre entreprise à rester compétitive dans un contexte d’incertitude.

Vers une fin d’année au ralenti

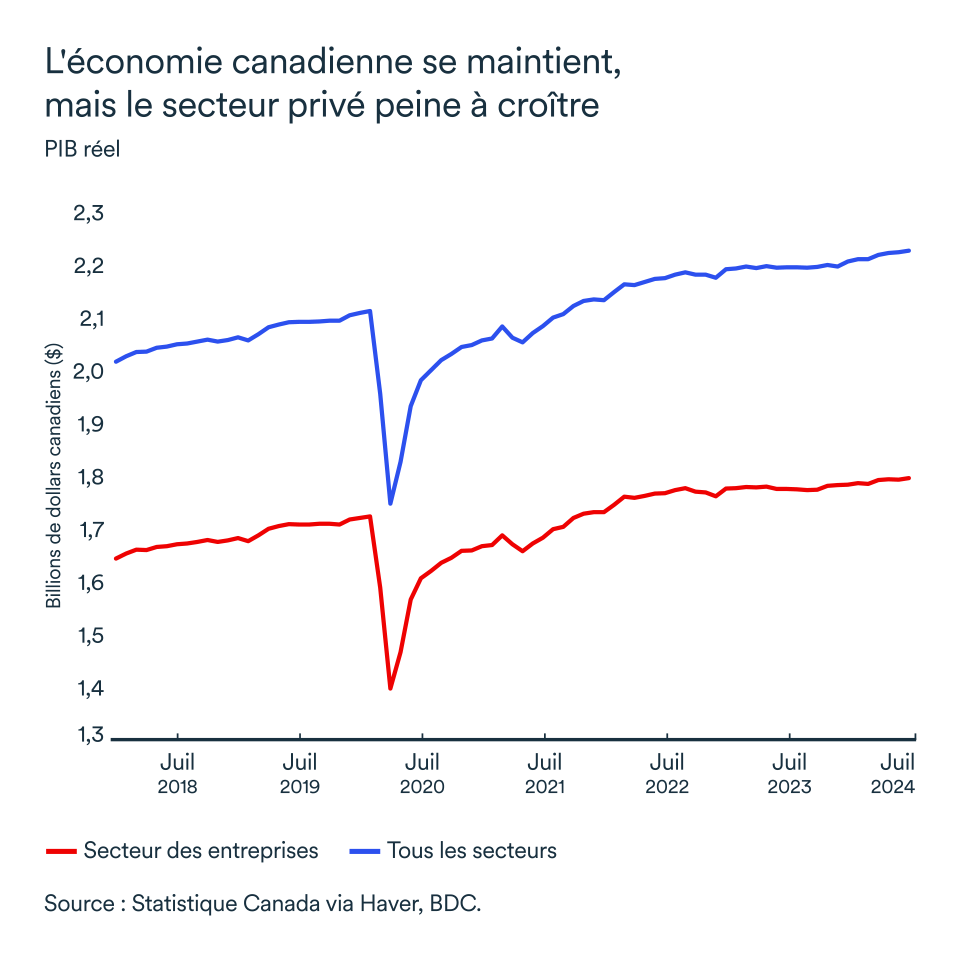

Après avoir fait du surplace en juin, l’économie a renoué légèrement avec la croissance en juillet (+0,2 % du PIB réel) grâce à des gains réalisés dans les industries productrices de biens et de services, selon Statistique Canada. C’est d’ailleurs le secteur du commerce de détail qui a le plus contribué à cette croissance, enregistrant alors son plus important gain mensuel (+1,0 %) en plus de 18 mois.

En août, Statistique Canada prévoit une croissance neutre (près de 0,0 %), alors que le troisième trimestre de 2024 devrait ainsi se conclure par une croissance limitée du PIB réel. Dans le contexte actuel, il s’agit d’une performance louable pour l’économie canadienne.

À l’amorce du dernier trimestre de l’année, les défis continuent toutefois de s’accumuler. Les gains du PIB s’avéreront encore difficiles dans les prochains mois alors que l’impact des hausses de taux d’intérêt pèse toujours lourd sur de nombreux ménages et entreprises.

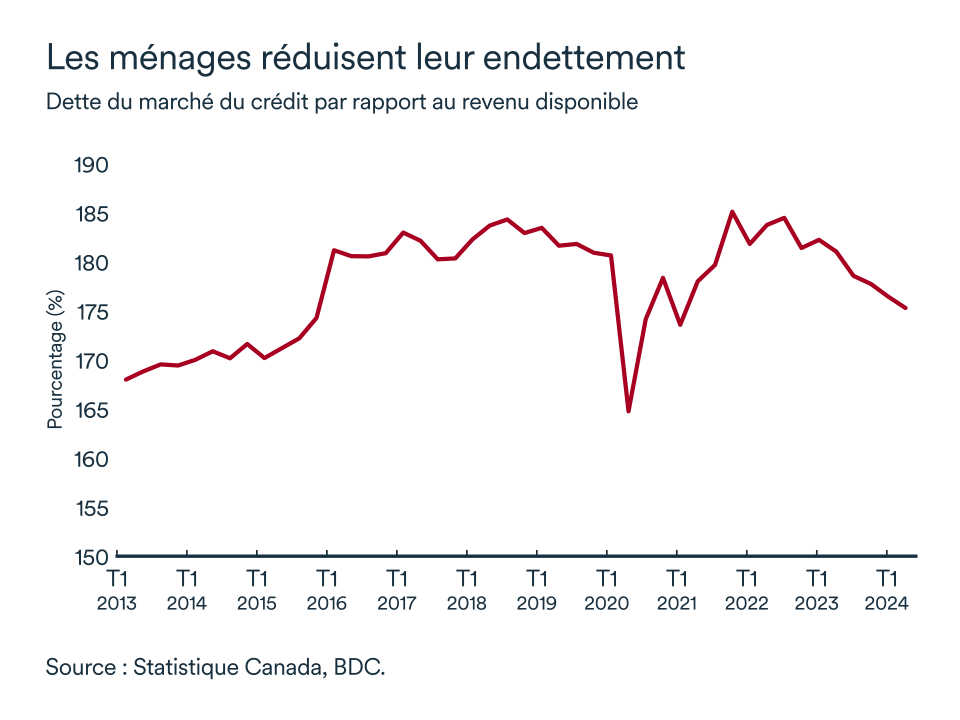

Les ménages se concentrent à payer leurs dettes

Une solide croissance économique repose essentiellement sur les épaules des ménages dont les dépenses de consommation représentent, bon an, mal an 60 % du PIB. Dans le contexte économique actuel de taux d’intérêt toujours élevé, malgré les baisses accumulés depuis juin, le pouvoir d’achat des consommateurs canadiens s’avère encore en situation précaire.

L’endettement des ménages canadiens par rapport au revenu disponible a continué à reculer, atteignant 175,5 % au deuxième trimestre – soit le niveau le plus bas depuis le premier trimestre de 2021. La croissance des revenus a du même coup dépassé celle du crédit, signe potentiel que l’économie canadienne roule de moins en moins sur la dette des consommateurs.

Les baisses de taux d’intérêt, initiées depuis juin, ne devraient pas contribuer outre mesure à augmenter le rythme des emprunts en seconde moitié d’année, puisque le niveau des taux est encore en zone restrictive. La hausse du taux d’épargne au second trimestre témoigne d’ailleurs de la prudence des ménages dans leurs dépenses.

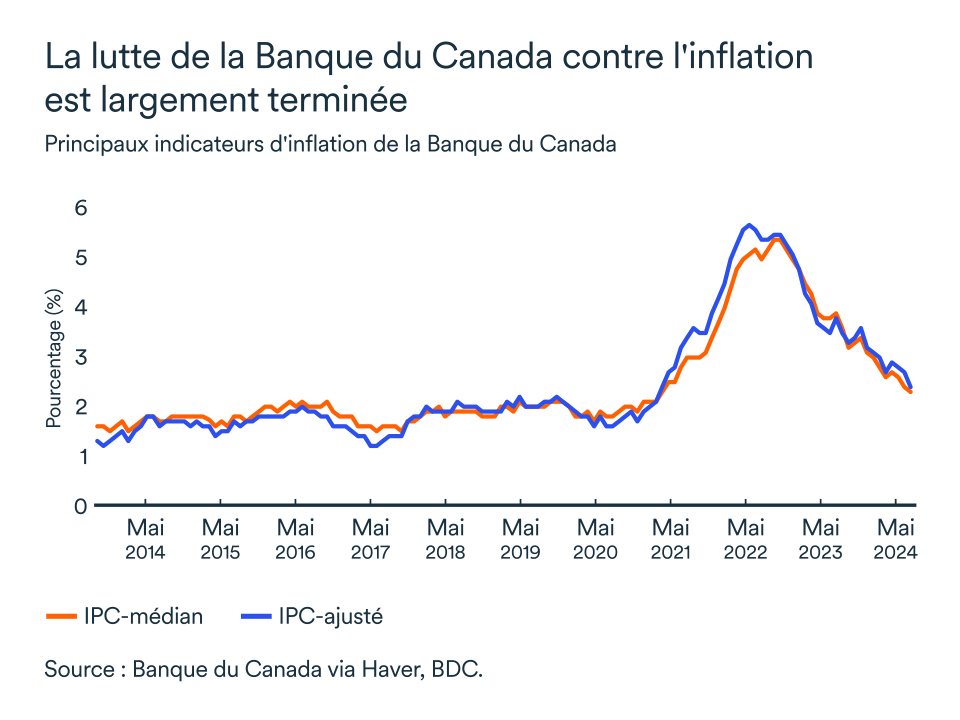

L’inflation rejoint sa cible

La Banque du Canada a de quoi se réjouir des dernières données sur l’inflation. En effet, l’inflation globale mesurée par l’indice des prix à la consommation (IPC) a non seulement finalement ralenti sous la barre de 2,0 % en septembre (à 1,6 %), mais les mesures fondamentales privilégiées par la banque centrale ont aussi connu des baisses significatives par rapport à août.

Cela entraînera une accélération de la réduction des taux d’intérêt au pays. Le ralentissement de l’économie, quoi que bien installé, n’est pas pour autant plus alarmant. Ce qui laisse croire, pour l’instant, que la Banque du Canada s’en tiendra à son plan de match lors de la rencontre d’octobre – c’est-à-dire qu’elle diminuera le taux directeur de 25 points de base supplémentaire, mais l'économie et l'inflation pourraient très bien justifier une réduction plus importante.

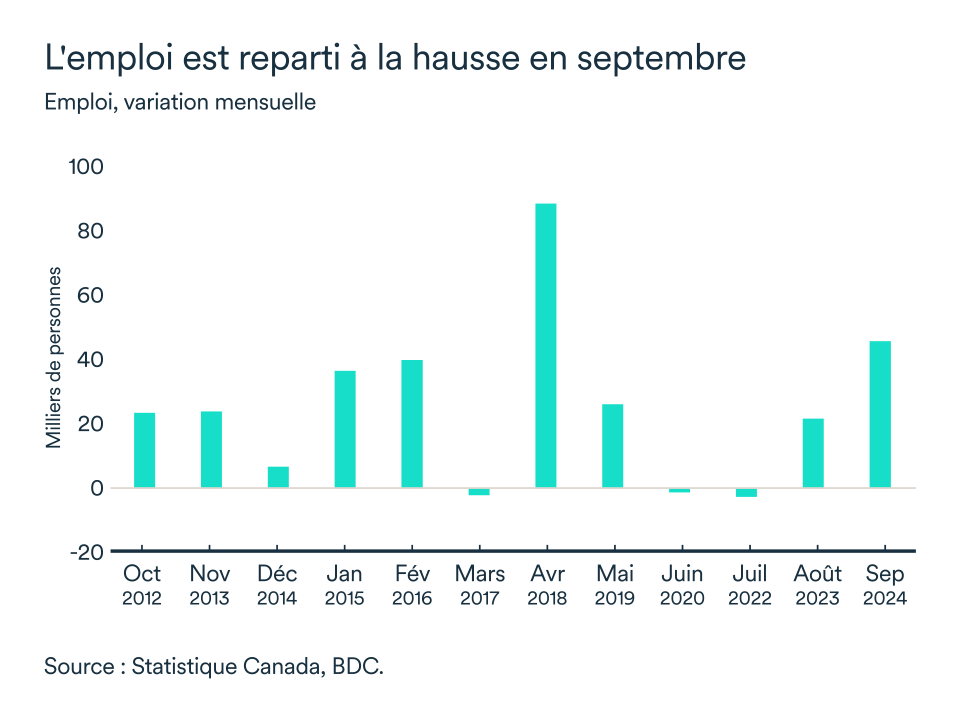

Taux de chômage en baisse

Le taux de chômage a baissé en septembre pour la première fois cette année, atteignant 6,5 %. La création d'emplois a peu varié d'un mois à l'autre depuis mai, mais elle a terminé le troisième trimestre en force. En septembre, 47 000 emplois ont été créés au Canada, contre 22 000 le mois précédent. Autre bonne nouvelle, les gains d'emplois se sont concentrés dans le secteur privé (+61 000 en un mois), ce qui indique probablement que les entreprises reprennent peu à peu le dessus.

Depuis le début de l'année 2024, les créations d'emplois se sont élevées à 257 500, mais le taux de chômage a augmenté pratiquement chaque mois en raison de l'accroissement du nombre de travailleurs potentiels. Les difficultés d'embauche devraient continuer à ralentir en raison de l'augmentation de l'offre de main-d'œuvre.

En juillet, le nombre de postes vacants a encore diminué pour atteindre un peu plus d'un demi-million, soit près de la moitié du pic atteint en mai 2022. Une vague de départs à la retraite s'est poursuivie en août, avec un niveau de 310 400 en glissement annuel.

L’impact pour votre entreprise

- Les consommateurs demeurent prudents et continueront à ralentir leurs achats d'articles coûteux ou à se tourner vers des produits de substitution afin d’éviter d’emprunter davantage. Cherchez comment vous pouvez améliorer la valeur de votre offre afin de maintenir un niveau de ventes adéquat et assurez-vous d’avoir une bonne gestion de vos inventaires.

- Les taux d'intérêt devraient continuer à diminuer au pays à un rythme soutenu. C’est un bon temps pour réviser vos perspectives de croissance et vos plans de développement à moyen terme.

- Le ralentissement économique étant encore bien présent, il n’est pas trop tard pour adopter de bonnes pratiques et ajuster les finances de votre entreprise en conséquence car il faudra encore du temps avant que les baisses de taux d’intérêt redonnent une certaine vigueur.

L’économie américaine plane encore avec la croissance

L'économie américaine continue de bien se porter. De nombreux indicateurs pointent encore vers un atterrissage en douceur chez nos voisins du Sud, ce qui devrait mener la Réserve fédérale à ralentir la cadence au niveau des baisses de taux.

La Fed a décrété une première baisse de 50 points de base, en septembre dernier. Même si un changement de direction dans la politique monétaire faisait consensus avant cette annonce, l’ampleur de cette baisse a surpris.

D’ailleurs, les prévisions économiques étaient alors plus faibles que celles observées en juillet, mais les dépenses des consommateurs et des entreprises semblent mieux résister au resserrement des conditions financières que la banque centrale américaine ne le pensait.

Les membres du comité semblent avoir accordé davantage de poids à la situation du marché du travail – ce qui constitue le 2e volet du mandat de la Fed.

L’économie américaine croît en effet à un bon rythme, ayant augmenté de 3,0 % au second trimestre de 2024 et affichant ainsi une nette amélioration par rapport à la croissance du premier trimestre (1,6 %). L’augmentation du PIB aura été soutenue par les dépenses de consommation et les investissements non-résidentiels.

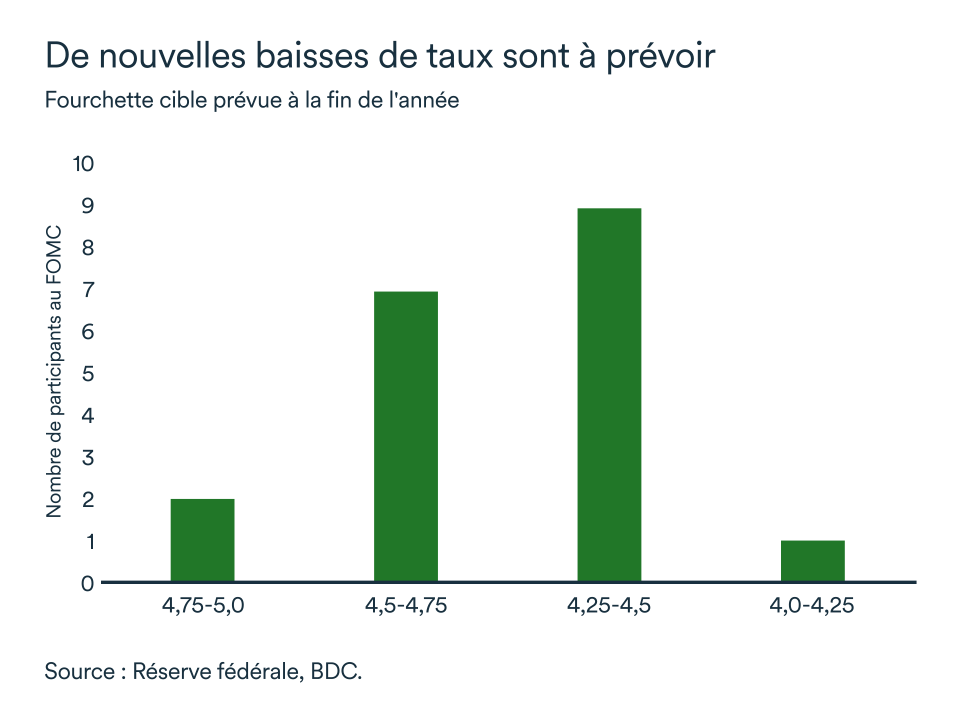

Les taux de la Fed se situent désormais dans une fourchette de 4,75 % à 5,0 %. La majorité (17/19) des participants au Federal Open Market Committee estime d’ailleurs qu’une baisse supplémentaire d’au moins 25 points est attendue d’ici la fin de l’année 2024.

Les Américains continuent à dépenser

Vraisemblablement, les ménages américains continuent de dépenser malgré les taux d’intérêt élevés. Les indicateurs avancés pointent d’ailleurs encore vers un troisième trimestre de croissance soutenue pour l’économie américaine.

Après une forte augmentation en juillet (+0,4%), les dépenses de consommation personnelle ont encore augmenté en août de 0,1 % en terme réel (c’est-à-dire en tenant compte de la montée des prix). Pour les deux premiers mois du troisième trimestre, les dépenses auront augmenté plus rapidement que le revenu disponible.

L’épargne a ralenti systématiquement depuis mai et la tendance s’est poursuivie en août. Le taux d'épargne était à 4,8 % en août – son plus faible niveau pour l’année 2024.

Le marché du travail ralentit-il autant?

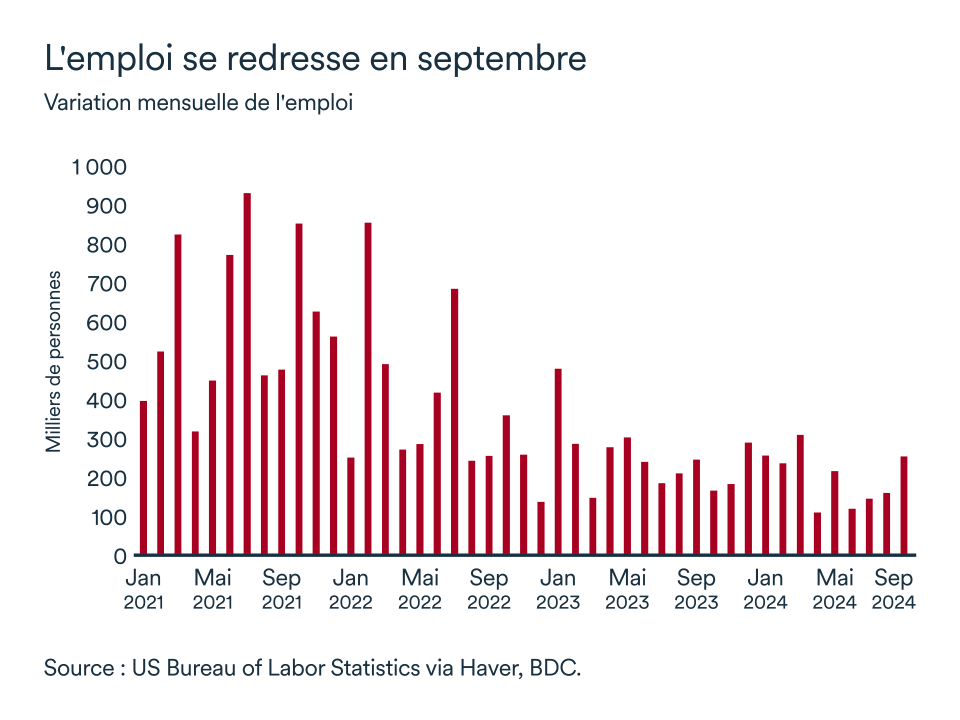

Le ralentissement du marché du travail aux États-Unis cet été n’aura pas fait long feu. À preuve : l’économie a créé 254 000 emplois en septembre, portant ainsi les gains d’emplois mensuels moyen à 186 000 au troisième trimestre de l’année en tenant compte des révisions de données observées en juillet et août.

Les craintes d’un ralentissement important du marché de l’emploi aux États-Unis étaient donc peut-être précipitées, mais un mois ne fait une tendance non plus. Le taux de chômage se maintient historiquement bas dans la majeure partie du pays, à 4,1 %.

Autre signe de solidité du marché du travail américain : en août, le taux d’emplois vacants a bondi à 4,8 % avec plus de huit millions d’emplois disponible. Le ratio de chômeur par poste vacant était toujours inférieur à 1 (0,9), et on compte donc encore davantage de postes ouverts que de personnes disponibles à l’emploi dans l’ensemble du pays.

Une éventuelle nouvelle détérioration des conditions du marché du travail devrait se manifester davantage par une augmentation du chômage plutôt que par une diminution des offres d'emploi.

La décélération de l’inflation se fait de plus en plus timide

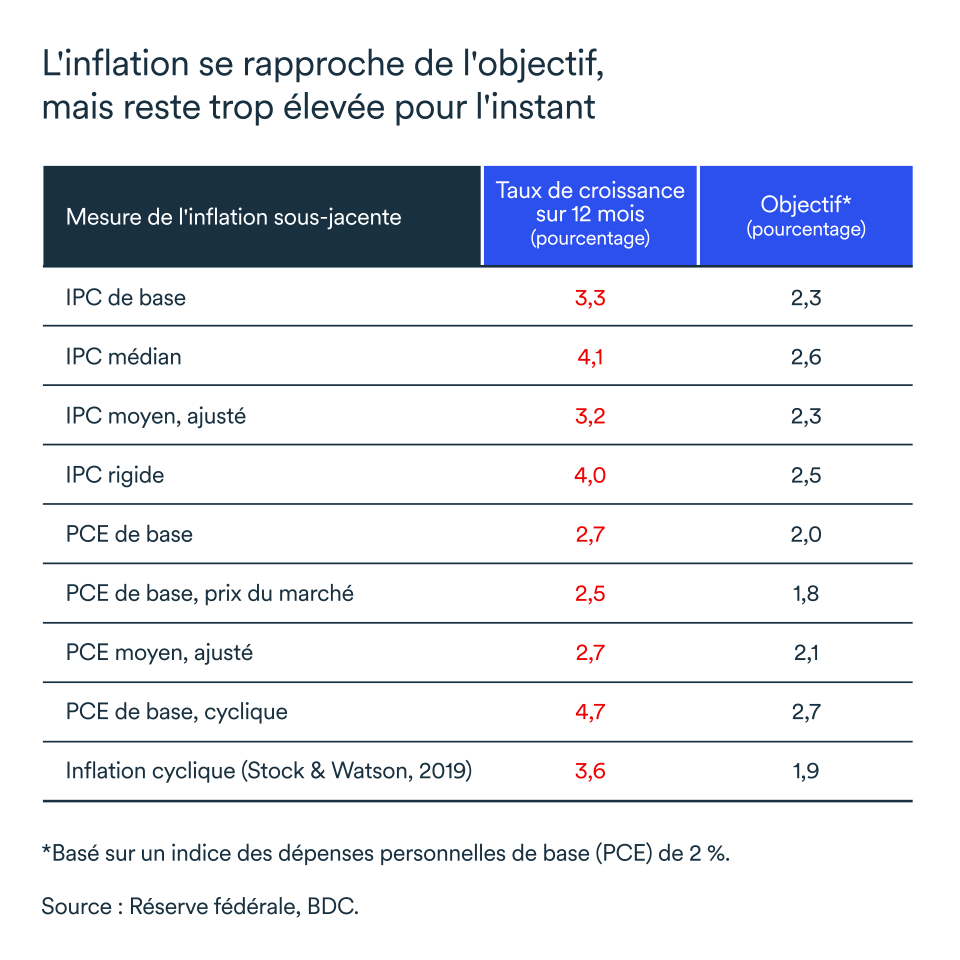

L’inflation mesurée par l’indice des prix des dépenses de consommation personnelle (PCE) était à 2,2 % en août, et à 2,7 % en excluant l’alimentation et l’énergie.

Ces deux mesures étaient en baisse par rapport au rythme annualisé de juillet. Toutefois, même si l’indice général poursuit sa descente, les données de l’inflation fondamentale (mesurées par le PCE excluant l’alimentation et l’énergie et sur laquelle la cible de 2,0 % repose) stagnent depuis plusieurs mois déjà.

En août, toutes les mesures d’inflation sous-jacentes de la Réserve fédérale étaient encore supérieures, de plus de 0,50 points, à l'objectif fixé.

L’impact pour votre entreprise

- La baisse importante des taux d'intérêt aux États-Unis aura un impact sur le Canada. Quiconque emprunte en dollars américains verra ses coûts d'intérêt diminuer, y compris les banques qui empruntent sur le marché de gros. Les entreprises et les consommateurs canadiens pourraient donc bénéficier de la baisse de taux de l’autre côté de la frontière.

- Le marché du travail a repris du poil de la bête en septembre et les ménages américains dépensent encore allègrement par rapport à leur revenu disponible. D’ailleurs, les importations américaines sont toujours en augmentation

- Le huard pourrait encore se déprécier par rapport au billet vert, car l'écart de taux d'intérêt entre les deux pays continuera à se creuser d’autant plus que les perspectives récentes témoignent d’une plus forte résilience de l’économie américaine qui pourraient limiter davantage les baisses de taux d’intérêt à venir. Les Canadiens qui exportent vers les États-Unis seront plus compétitifs, mais les entreprises canadiennes devront faire face à des coûts plus élevés pour importer des biens et des services en provenance des États-Unis ou négocier sur les marchés internationaux.

Les prix à la baisse

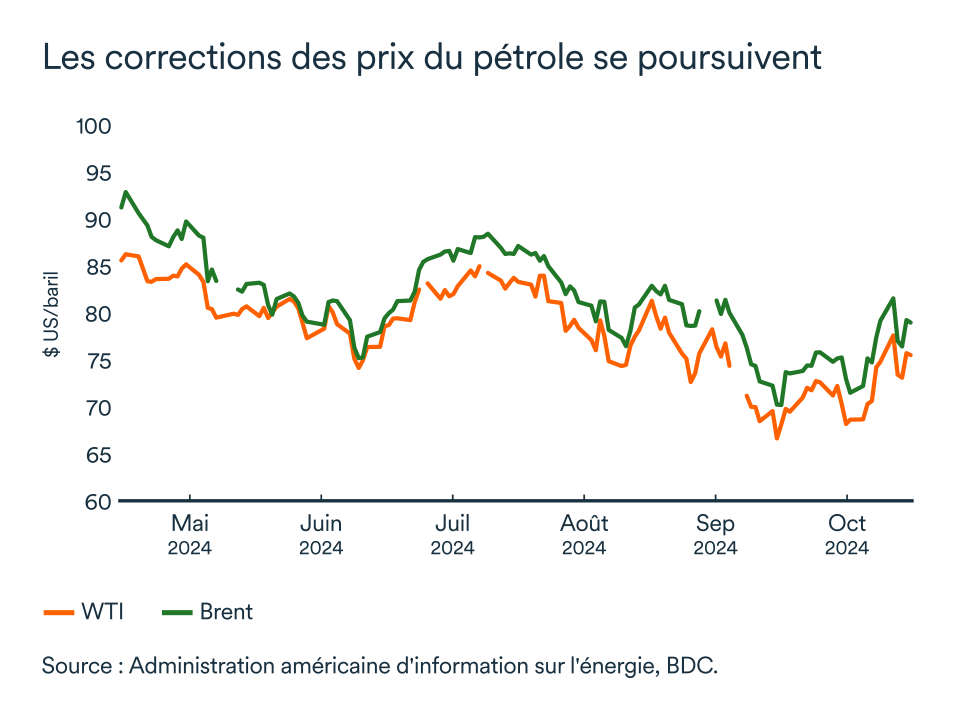

Au moment d’écrire ces lignes, le prix du baril de pétrole de WTI s'échangeait à 74 $ US tandis que le Brent était en légère hausse à 77,8 $ US. Et ce, après que les principaux indices de référence du baril de brut aient atteint 77 $ US et 81 $ US respectivement au début d’octobre – soit une hausse de 12 % (environ 10 $ US le baril) par rapport au plancher de la fin septembre.

Le risque géopolitique demeure, mais la prime sur le prix du baril qui est associée s’atténue. Voilà qui explique la montée rapide des prix au début du mois. Le marché était sur le qui-vive en attendant la riposte d'Israël vis-à-vis de l'Iran. En l'absence de perturbation majeure de l'offre, le WTI et le Brent ont rechuté alors que les facteurs fondamentaux reprennent le dessus sur les anticipations. Si l'infrastructure pétrolière iranienne n'est pas frappée à grande échelle, les prix pourraient encore baisser à la faveur d’une demande chinoise qui tarde à se concrétiser et d’inventaires américains en hausse.

Les difficultés de l’économie chinoise

Malgré l'annonce d'une plus grande stimulation économique pour soutenir le secteur immobilier en difficulté du pays, la reprise des activités en Chine déçoit encore et ne s’est donc pas traduite par des achats importants pour le marché pétrolier. La demande de brut semble encore au ralenti alors que les importations ne parviennent pas à se redresser. Selon les données de Kpler, les importations de pétrole brut de la Chine n'ont atteint que 10,8 millions de b/j en moyenne en septembre, soit une baisse de plus de 500 000 b/j par rapport au mois précédent.

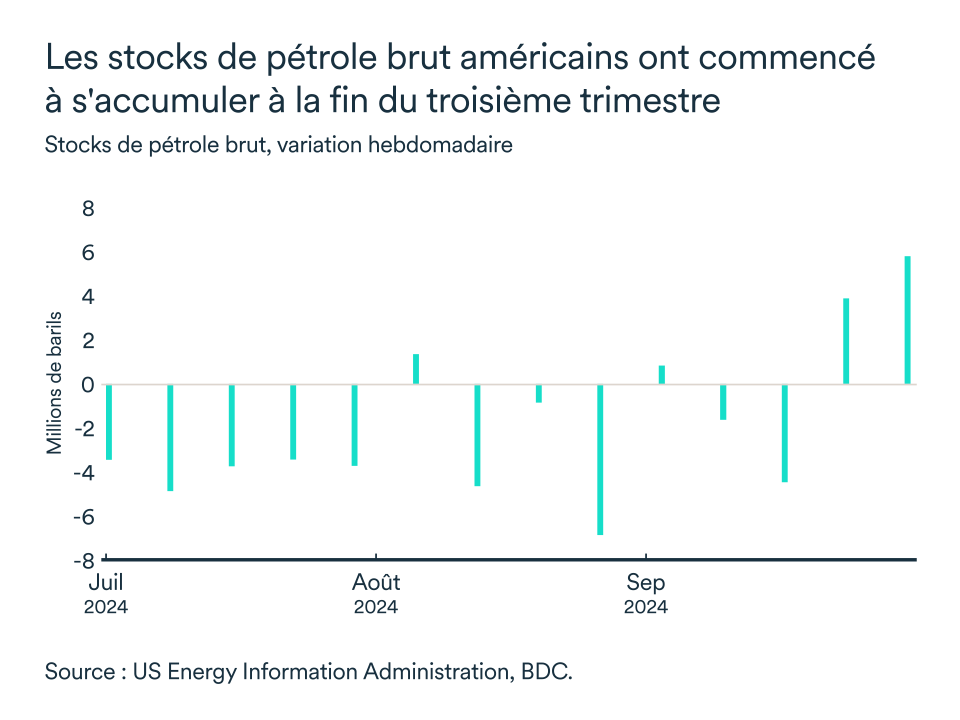

Les inventaires américains en hausse

Les inventaires américains de pétrole brut ont récemment augmenté plus fortement que prévu par le marché pétrolier américain. Les données indiquent une augmentation significative de 10,9 millions de barils au début du mois, dépassant de loin l'augmentation anticipée de 1,95 million de barils.

Cette hausse est un signe annonciateur d’un éventuel ralentissement de la demande de carburant aux États-Unis, ce qui aura été suffisant pour que les prix baissent davantage. Les inquiétudes quant à la demande américaine se font d’autant plus sentir alors que des régions doivent faire face à une série d'ouragans destructeurs.

OPEP et ses alliés espèrent encore une hausse des prix

Début septembre, l’Organisation des pays exportateurs de pétrole et ses alliés (OPEP+) avaient décidé de retarder l'augmentation de la production de pétrole prévue pour octobre et novembre afin de tenter de soutenir les prix, mais en vain jusqu'à présent. Les prévisions de baisse de la demande mondiale, associée à une nouvelle offre de pétrole en provenance des pays non membres de l'OPEP, laissent présager une longue période de modération des prix du pétrole brut.

La prolongation des réductions de production de brut jusqu'en décembre, pour tenter de limiter l'offre sur le marché, n’aura pas les effets escomptés sur le prix tant que la demande demeurera faible.

En bref…

Les prix du pétrole ont chuté après la hausse momentanée du début octobre due aux tensions géopolitiques au Moyen-Orient. La demande chinoise reste faible malgré les mesures de relance et les inventaires américains ont augmenté fortement, deux signes que la demande mondiale demeure faible. L’OPEP+ a prolongé les réductions de production, mais cela n’a pas suffi à soutenir les prix face à une demande mondiale en baisse et une nouvelle offre de pétrole non-OPEP. Pour l’instant, les consommateurs devraient continuer à se réjouir de la correction des prix du baril qui se reflètent sur le prix à la pompe et sur l’inflation.

Davantage de baisses du taux directeur sont attendues au Canada

Nous prévoyons que la banque centrale continuera à réduire son taux de 0,25 point (sinon plus) à chaque rencontre de l'année, ce qui signifie que le taux directeur du Canada pourrait très bien terminer 2024 à 3,75 %. Le taux de croissance sur 12 mois de l'indice des prix à la consommation (IPC) a atteint 1,6 % en septembre, tandis que les mesures de base de la banque centrale ont, elles aussi, suivi une tendance à la baisse. Même si l'IPC pourrait repartir légèrement à la hausse lors des prochains mois, la banque centrale canadienne est bien placée pour continuer à assouplir sa politique monétaire étant donné que l'économie ralentit et que le marché du travail se rééquilibre. En outre, la perception qu'ont les consommateurs de l'inflation actuelle et leurs attentes en matière d'inflation pour l'année prochaine ont diminué, ce qui indique que les attentes en matière d'inflation sont de plus en plus ancrées.

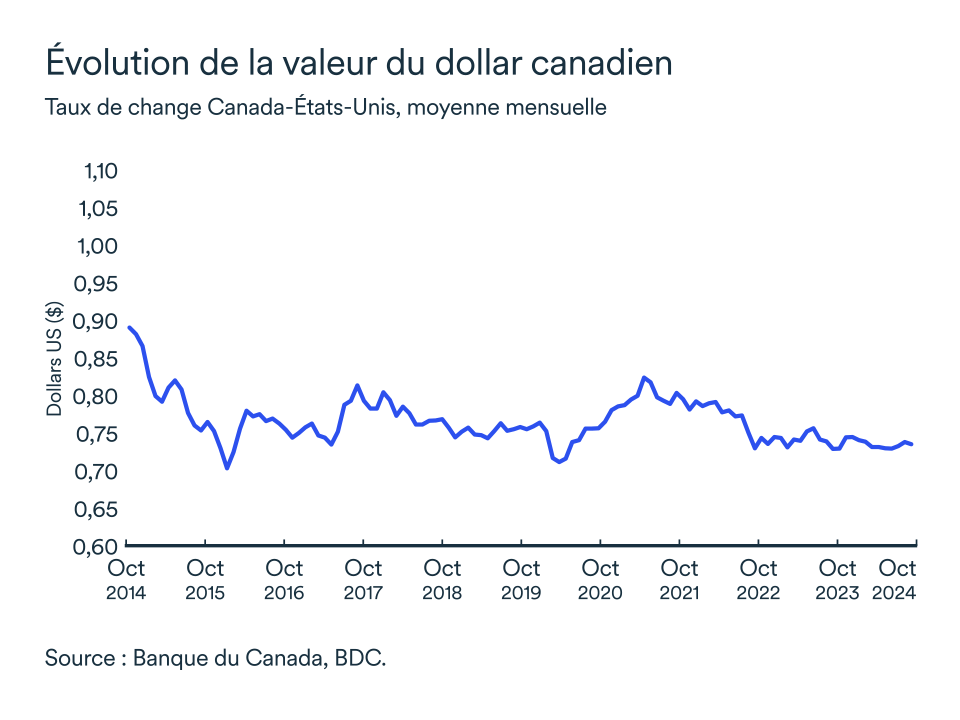

Le huard en légère baisse par rapport à son niveau de septembre

Le dollar canadien a perdu quelques plumes depuis la fin du mois de septembre. Au début d'octobre, le huard s'échangeait même en dessous de 0,73 dollars américains alors qu'il valait plus de 0,74 dollars américains la semaine avant. La plus récente baisse du dollar canadien s'explique par la différence entre les situations économiques des deux pays. Alors que le PIB américain continue d'augmenter à un rythme relativement soutenu, que l'économie crée de nombreux emplois et que les dépenses de consommation augmentent, l'économie canadienne est au ralenti. Par conséquent, le dollar canadien devrait rester dans sa récente fourchette de 0,73 à 0,74 $US.

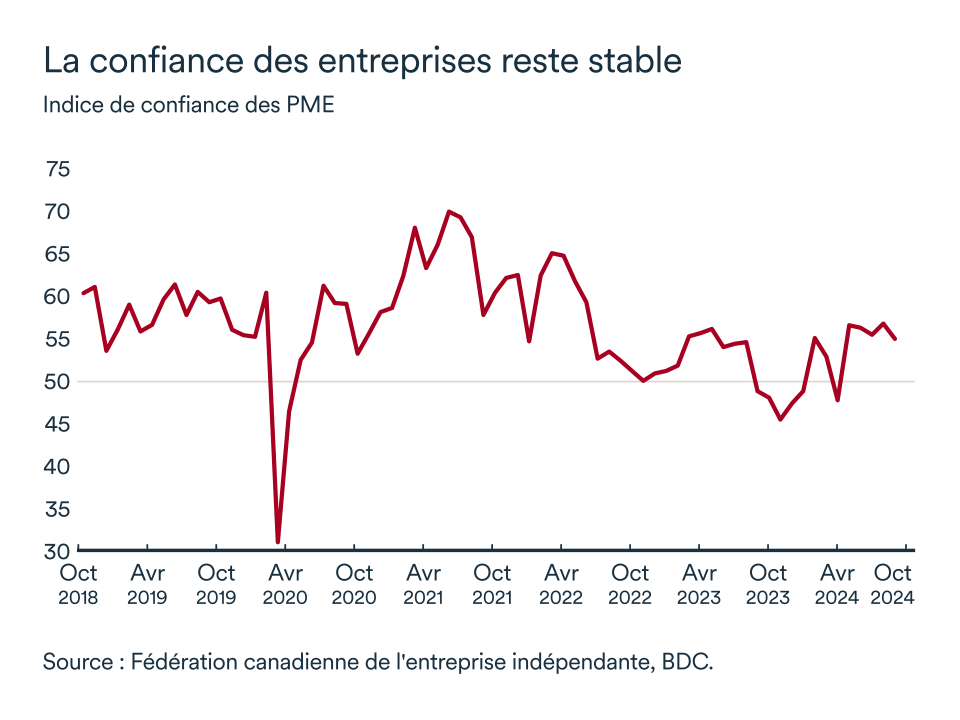

La confiance des entreprises se maintient

Au cours des derniers mois, l'optimisme des Canadiennes et Canadiens n'a pas beaucoup évolué. En septembre, l'indice de confiance des entreprises de la FCEI pour l'année à venir est resté globalement inchangé par rapport à son niveau d'août. L'indice est resté au-dessus du seuil fatidique des 50, avec une légère baisse à 55 (contre 56,8 le mois précédent). Les entreprises restent sur le qui-vive à court terme et l'optimisme modéré malgré les baisses de taux d'intérêt.

Un indicateur de 50 signifie qu'autant de chefs d'entreprise s'attendent à une détérioration de l'environnement des affaires qu'à une amélioration au cours de la période couverte (12 ou 3 mois).