Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusComment l’élection de Trump affectera-t-elle votre entreprise?

Les États-Unis ont finalement élu Donald Trump à sa présidence. Son programme politique, pour amorcer son second mandat en 2025, comprend plusieurs propositions clés qui s'appuient sur son précédent passage et ses promesses de campagne. Voici quelques-uns des principaux points qui pourraient avoir le plus d'impact sur l'économie canadienne et les entrepreneurs d’ici, à l'aube de la nouvelle année.

1. Réductions d'impôts

Trump propose d'importantes réductions d'impôts pour les travailleurs. Il vise même à rendre permanentes les réductions d'impôts sur les revenus des particuliers et les successions, prévues par la loi sur les réductions d'impôts et les emplois (Tax Cuts and Jobs Act).

Ces réductions, qu'elles soient destinées aux ménages actifs ou aux entreprises, augmenteraient les dépenses de consommation ou les investissements, ce qui se traduirait par une croissance économique plus élevée aux États-Unis, laquelle tendrait à soutenir la croissance économique au Canada par le biais de nos exportations.

Si les États-Unis réduisent considérablement l'impôt sur les sociétés, le Canada pourrait perdre son avantage concurrentiel pour attirer les entreprises et les investissements. Des taux d'imposition moins élevés les encourageraient probablement à investir plutôt aux États-Unis. La réduction d'impôt devrait stimuler la valeur des actions et avoir un effet d'entraînement sur d'autres marchés financiers (y compris le marché canadien) en augmentant la richesse des investisseurs canadiens.

2. Tarifs

Un gouvernement Trump prévoit imposer un droit de douane universel de base de 10 % sur toutes les importations américaines et un droit de douane de 60 % sur les importations en provenance de la Chine. Ces droits de douane perturberaient le commerce mondial, et pas seulement les exportations canadiennes. Les tarifs imposés au Canada pourraient faire l’objet de négociations et des exceptions pourraient être accordées en raison de l'étroite intégration de la chaîne d'approvisionnement entre les deux pays. Quoi qu'il en soit, le ralentissement de la croissance économique mondiale et l'augmentation du prix des importations canadiennes réduiraient la demande internationale de produits canadiens. Les exportateurs en ressentiraient évidemment les effets.

En juillet dernier, nous avons estimé qu'un droit de douane de 10 % sur les exportations vers les États-Unis réduirait le PIB canadien de 7 milliards de dollars l'année de la mise en œuvre, soit une baisse de 0,3 % par rapport au scénario de base. Cette baisse de l'activité économique se traduirait par la perte d'environ 20 000 emplois au Canada.

De telles mesures ne diminueraient pas seulement le commerce mondial et, par conséquent, la croissance du PIB mondial. Elles sont également susceptibles d'augmenter l'inflation en sol américain, ce qui pourrait forcer la Réserve fédérale à maintenir une politique monétaire plus stricte et des taux qui resteraient élevés aux États-Unis.

Les perspectives économiques des deux pays, jumelées à l'écart entre les taux d'intérêt de la Banque du Canada et de la Réserve fédérale, ont entraîné une dépréciation du huard en 2024.

Bien qu'un dollar canadien faible par rapport au billet vert tende à soutenir les exportations en rendant les importations américaines de produits canadiens moins chères, les droits de douane ont un effet contraire. En outre, la poursuite de la baisse de notre taux de change pèse sur le pouvoir d'achat des ménages et des entreprises canadiens à l'extérieur du pays. La force du dollar américain dans d'autres pays réduirait également la demande mondiale de biens échangés sur les marchés internationaux, car leurs prix sont exprimés en devise américaine.

3. Production d'énergie

Trump veut faire des États-Unis le principal producteur d'énergie au monde en augmentant les forages et la production de pétrole. Le nouveau plan présidentiel en matière d'énergie pourrait également avoir un impact sur le secteur pétrolier canadien mais, selon plusieurs experts, ce secteur pourrait bien être une exception.

Au cours de son premier mandat à la présidence, Donald Trump n'a pas imposé de droits de douane sur le commerce de l'énergie, contrairement à d'autres biens intermédiaires (par exemple les intrants) comme les importations d'acier et d'aluminium canadiens. Autre signe que sa toute nouvelle administration pourrait être plus encline au secteur énergétique canadien, il a également soutenu l'expansion de l'oléoduc Keystone XL, qui aurait permis d'acheminer davantage de brut de l'Ouest canadien vers les États-Unis.

Par conséquent, l'impact sur le marché de l'énergie serait tel qu'une augmentation de l'activité et de la production pétrolière ferait probablement baisser les prix puisque la demande mondiale ralentit déjà. En outre, des droits de douane de 60 % sur les exportations chinoises nuiraient à l'économie du premier importateur mondial de brut et tempéreraient la demande de pétrole encore plus qu'elle ne l'est déjà.

L'impact en bref

L'impact de toutes les politiques annoncées au cours de la campagne 2024 par le nouveau président Trump aurait un impact mitigé sur l'économie canadienne. En effet, si certaines politiques devraient stimuler la croissance des deux côtés de la frontière, d'autres freineraient le commerce ou auraient des retombées négatives.

- Les réductions d'impôts stimuleraient les investissements des entreprises et les dépenses de consommation au sud de la frontière. On peut s'attendre à des retombées au Canada, car les Américains achèteraient plus et voyageraient davantage, mais cela réduira la compétitivité des entreprises canadiennes.

- L'imposition de droits de douane sur toutes les importations américaines, et plus particulièrement sur les importations chinoises, pourrait perturber le commerce mondial, réduire la demande de produits canadiens et accroître la pression sur les prix aux États-Unis, ce qui limiterait la capacité de la Fed à réduire les taux d'intérêt.

- Le plan de Trump visant à augmenter la production d'énergie aux États-Unis pourrait faire baisser les prix du pétrole et avoir un impact sur le secteur pétrolier canadien; cependant, le pétrole canadien pourrait très bien être exonéré des droits de douane.

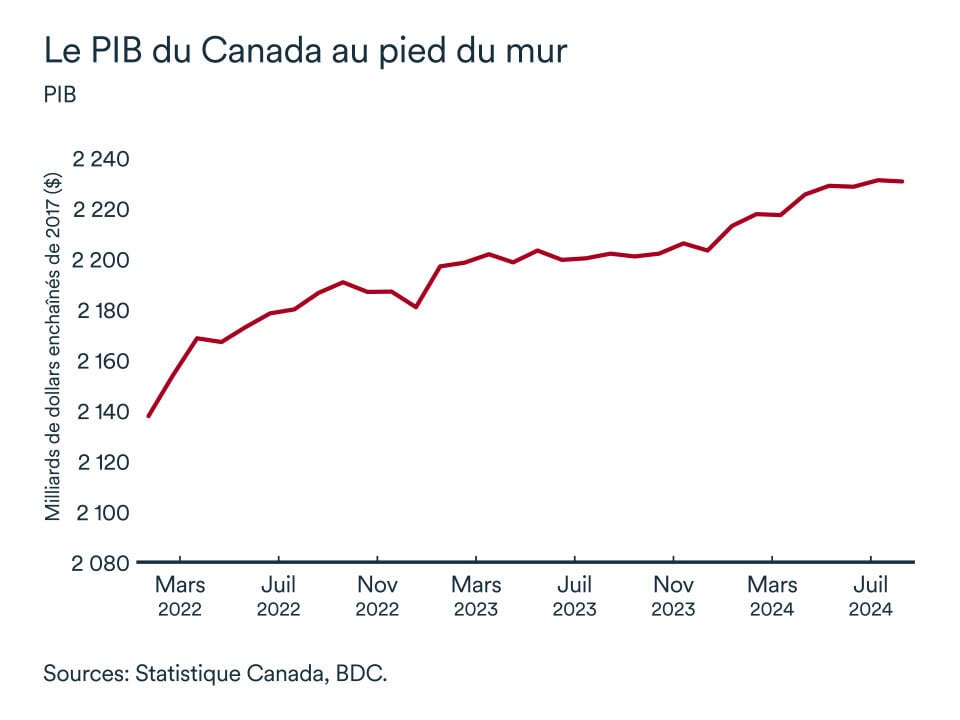

Des vents de face soufflent sur l’économie canadienne

Fidèle aux attentes, le PIB réel canadien aura fait du surplace en août par rapport à juillet. La croissance économique n’a effectivement pas bougé (-0,0 %) après avoir faiblement progressé de 0,1 % en juillet. Un bilan mitigé et loin d’être idéal toutefois, alors que le secteur des biens s’est replié (-0,4 %) à son plus bas niveau depuis décembre 2021. Le secteur des services, qui compte pour un poids plus important dans le PIB total canadien, a augmenté mais la hausse s’explique en grande partie par la croissance du secteur public.

Dans l’ensemble, l’économie canadienne a néanmoins continué son expansion au troisième trimestre selon les données préliminaires de Statistique Canada. La croissance aurait atteint 0,3 % en septembre, ce qui porterait la croissance trimestrielle au T3 sous 1,0 %.

Au cours des huit premiers mois de l’année, l’économie canadienne a progressé de 1,1 % par rapport à la même période en 2023. Considérant que des vents de face soufflent encore sur l’économie canadienne, la croissance devrait ralentir encore davantage au dernier trimestre de l’année, voire se replier pendant un mois ou deux, ce qui porterait la croissance annuelle à 1,0 % pour 2024.

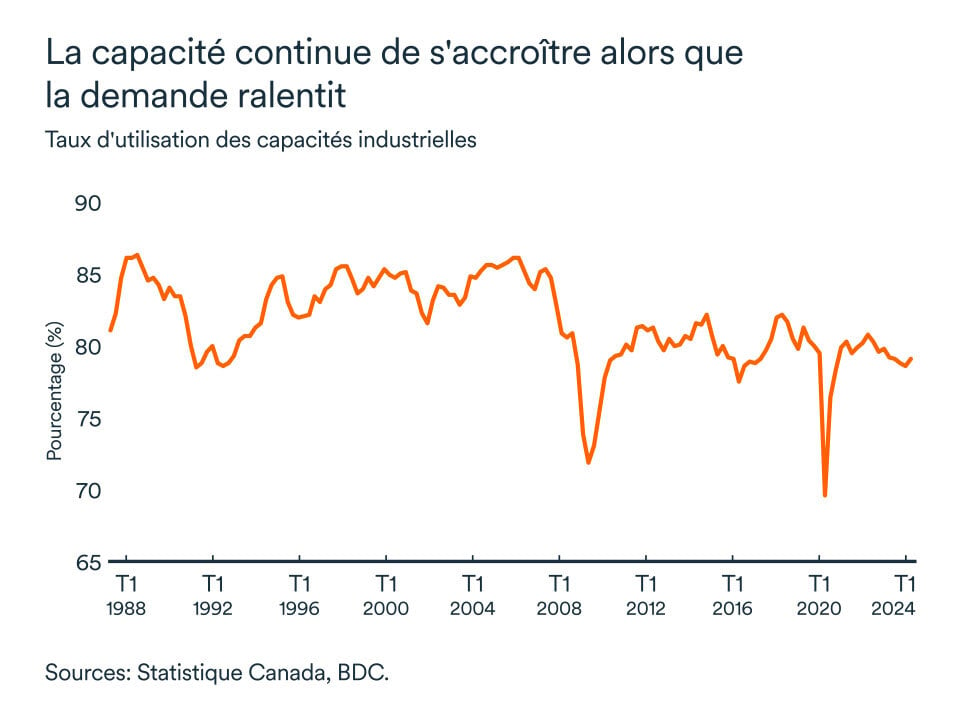

La surcapacité continuera à freiner la croissance à court terme

Compte tenu de la diminution de la demande, causée par les taux d’intérêt élevés depuis ces deux dernières années, le taux d’utilisation de la capacité des entreprises du secteur industriel (des biens) se maintient encore à un niveau (79,1 %) parmi les plus faibles, hors crise économique, depuis que Statistique Canada compile cette donnée.

Le secteur de la construction demeure celui où le taux d’utilisation de la capacité a le plus diminué depuis que la Banque du Canada a resserré la politique monétaire en haussant le taux directeur en mars 2022. Le secteur des ressources naturelles peine aussi à renouer avec les niveaux prépandémiques (exception faite de l’industrie minière et des énergies fossiles).

Selon la dernière enquête sur les perspectives des entreprises de la Banque du Canada, la vaste majorité d’entre elles se montrent réticentes à investir ou à augmenter leurs effectifs puisqu’elles sont en mesure de répondre adéquatement à la demande actuelle et anticipée. En l’absence de perspectives de croissance de vente plus favorables, l’investissement des entreprises restera limité. Autre problème: les entreprises pourraient choisir de retarder certains investissements, car les coûts de financement actuels sont encore élevés.

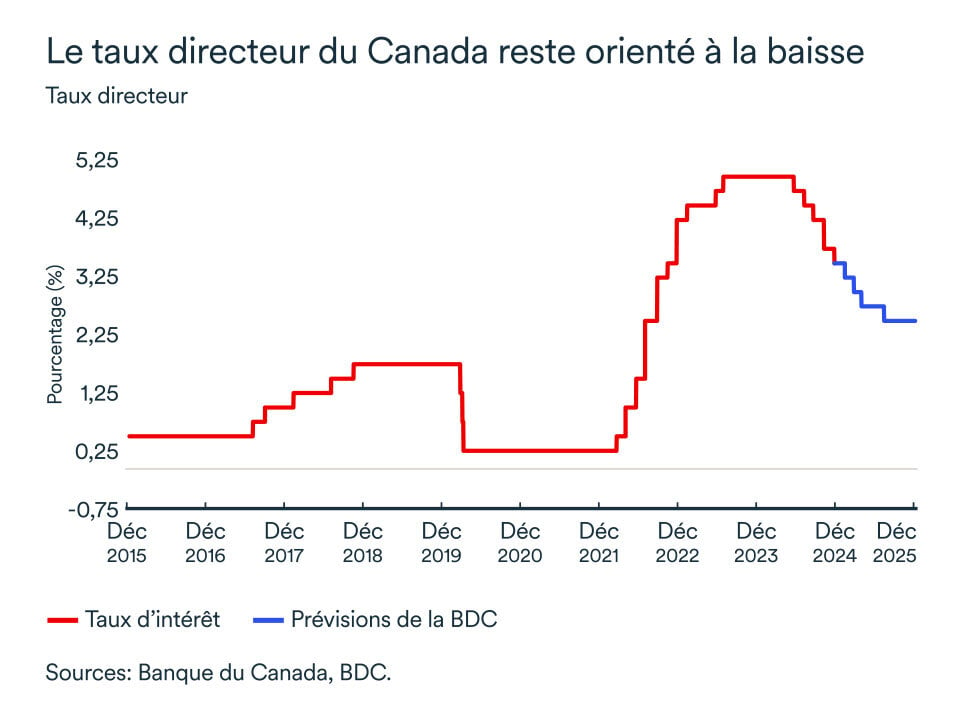

Coup de hache dans les taux d’intérêt

La sous-performance de l'économie et une inflation bien maîtrisée avaient déjà poussé la Banque du Canada à abaisser ses taux d'intérêt plus tôt que la plupart des banques centrales. Le taux directeur a connu trois baisses consécutives de 25 points de base en juin, juillet et septembre avant que le gouverneur Tiff Macklem donne un véritable coup de hache en octobre en procédant à une baisse de 50 points.

La Banque du Canada devrait annoncer une baisse additionnelle, lors de sa dernière annonce de l’année le 11 décembre, mais son ampleur dépendra des dernières données disponibles lorsque le conseil des gouverneurs prendra sa décision.

Vraisemblablement, les ménages et entreprises canadiens bénéficieront également d’un allègement supplémentaire des taux d'intérêt dans la première moitié d’année de 2025. Toutefois, la vitesse à laquelle la banque centrale abaissera son taux jusqu’au taux neutre de 2,75 % pourrait s’accélérer si l’inflation, le marché du travail ou le PIB venaient à ralentir davantage que ce qu’elle prévoit.

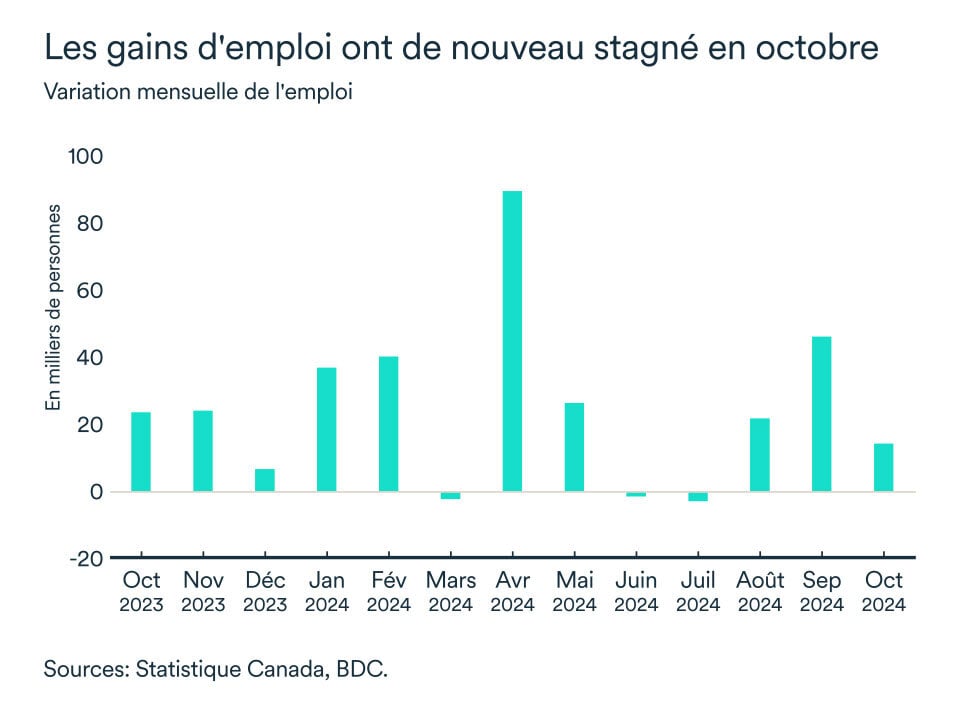

Le marché du travail piétine

Après le regain d’emploi créé par le secteur privé en septembre, le marché du travail canadien s’est maintenu assez stable en octobre. L’économie canadienne aura créé près de 15 000 emplois au net au cours du dernier mois.

Les nouvelles cibles annuelles d’immigration du Canada pour 2025 et 2026 mèneront à une légère contraction de la population canadienne. Le vieillissement de la population canadienne s’accentuera donc rapidement puisque les nouveaux résidents étaient responsables de 98 % de la croissance de la population de 2023 et 2024. Le changement de politique limitera le nombre d’heures travaillées totales disponibles et mettra probablement sur pause la récente montée du taux de chômage au pays – en dépit de la conjoncture plus lente.

L’impact pour les entrepreneurs?

- Les capacités de production demeurent excédentaires malgré la baisse des taux d’intérêt. Les propriétaires d’entreprises doivent se concentrer sur les occasions leur permettant de gérer leurs coûts d’exploitation efficacement.

- Les taux d’intérêt demeurent élevés, malgré la baisse des derniers mois. Soyez stratégique pour vous assurer que vos investissements passés généreront le rendement attendu même si la demande est encore au ralenti.

- Malgré des intentions d’embauche en baisse et un marché du travail qui ralentit, les plus récentes cibles d’immigration pourraient raviver les enjeux de main-d’œuvre dans certains secteurs ou régions. Assurez-vous d’avoir une politique de ressources humaines en place. Offrir une rémunération concurrentielle pour recruter et conserver les employés ne signifie pas nécessairement des salaires plus élevés. Divers avantages sociaux, y compris les régimes d’assurance médicaments/soins de santé et les horaires flexibles, ainsi que la culture de l’entreprise peuvent avoir autant d’importance aux yeux des travailleurs qu’une augmentation de salaire.

Consultez le rapport de BDC intitulé 4 tendances clés qui façonnent l’avenir des entreprises canadiennes.

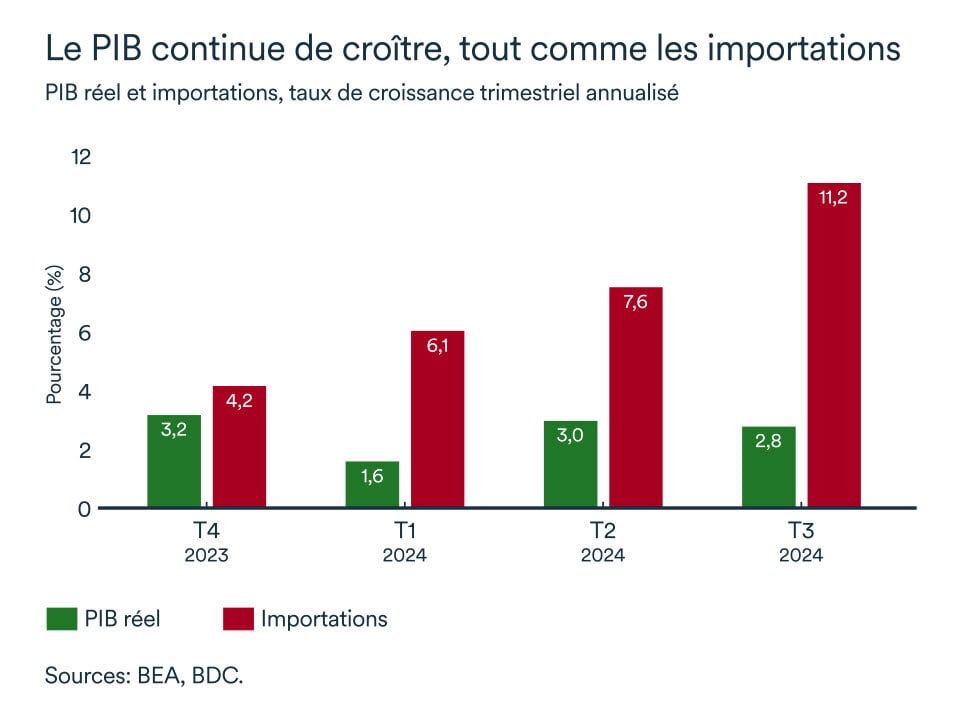

L'économie américaine reste solide

La croissance économique au sud de la frontière tient tête aux taux d’intérêt toujours élevés en sol américain.

Le PIB réel a ainsi augmenté au rythme annualisé de 2,8 % au troisième trimestre. Il s’agit d’une légère perte de vitesse par rapport à la croissance du second trimestre (+3,0 %). L’élan qui souffle présentement sur l’économie américaine devrait toutefois se modérer au quatrième trimestre – autour de 2,0 % selon les indicateurs avancés.

Une part importante de la croissance des derniers mois provient encore de la consommation des ménages. Meilleure nouvelle encore, pour les entreprises canadiennes, les importations américaines ont aussi continué à augmenter et on s’attend donc à ce que la croissance économique aux États-Unis ait continué à soutenir celle au Canada dans les derniers mois.

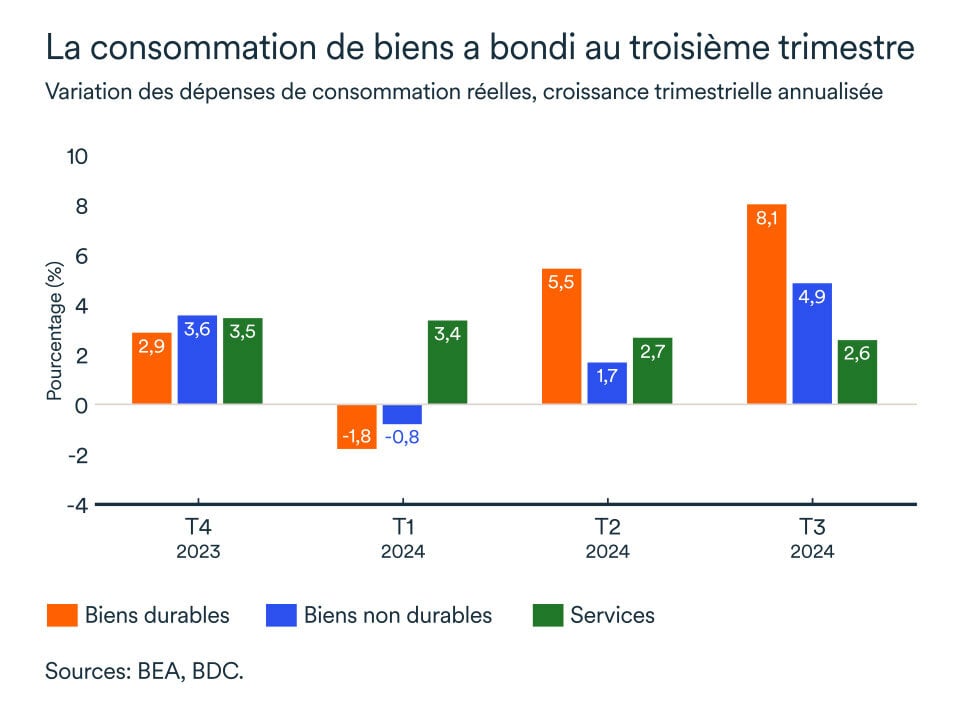

La consommation en hausse… encore!

Les consommateurs américains ne se sont pas ménagés au troisième trimestre. Au cours de l’été, les dépenses de consommation se sont accélérées au rythme de 3,7 %. La consommation de bien aura même pris une ampleur considérable (+6.0 %) par rapport au trimestre précédent, alors que l’amélioration s’est aussi poursuivie du côté des services (+2,6 %).

Les ménages américains sont effectivement moins sensibles aux hausses de taux d’intérêt que les ménages canadiens et ce, à cause de la prédominance des dettes à taux fixe contractées avant la pandémie et des hypothèques 30 ans. Les dépenses de consommation auront donc réussi à composer avec les taux d’intérêt élevés imposés par la Réserve fédérale. Maintenant que la banque centrale américaine a elle aussi entamé l’allègement de sa politique monétaire, on se demande ce qui pourrait freiner les ménages à dépenser?

Les bilans financiers des Américains semblent aussi encore aptes à soutenir un certain rythme des dépenses de consommation. Le revenu disponible réel a augmenté un peu plus chaque mois, en 2024, et le taux d’épargne se maintient autour de 5 %.

Le marché du travail est-il en difficulté ?

Les consommateurs pourraient toutefois devoir ralentir le rythme de leurs dépenses si le ralentissement du marché du travail et des salaires prend de l’ampleur.

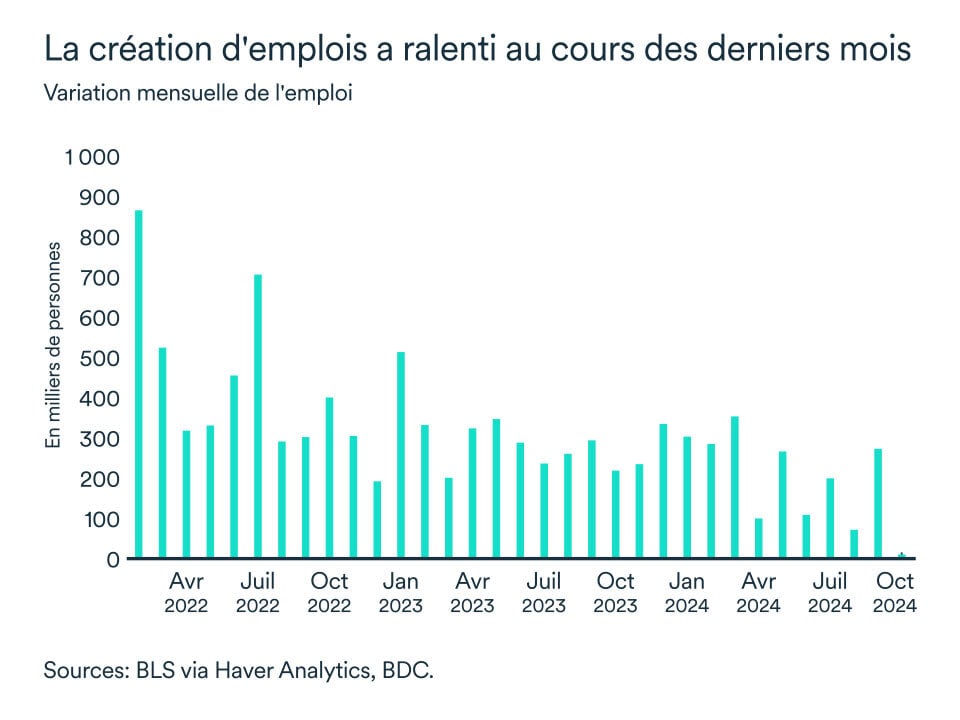

Le marché du travail s’est affaissé en octobre, alors que le Bureau de statistique du travail américain estime que seulement 12 000 emplois ont été créés par rapport au niveau de septembre. Des évènements extraordinaires et surtout temporaires peuvent expliquer en partie ce ralentissement, mais l’ampleur semble trop importante pour être attribuable seulement aux ouragans et à la grève chez Boeing.

Malgré des gains minimes au chapitre de l’emploi, le taux de chômage n’a pas bougé. Il s’est maintenu à 4,1 % en octobre soutenu par la diminution de la population active entraîné par le ralentissement de l’immigration.

La Fed coupe le taux des fonds fédéraux de 25 points de base

Après une première coupe de 50 points en septembre, la Réserve fédérale s’en est tenue à une baisse plus standard lors de l’annonce de novembre en réduisant le taux de 25 points. La sous-performance du marché du travail semble effectivement soutenir des baisses de taux en sol américain, mais l’inflation pose encore un certain risque avant que l’économie n’atteigne une croissance stable et soutenable.

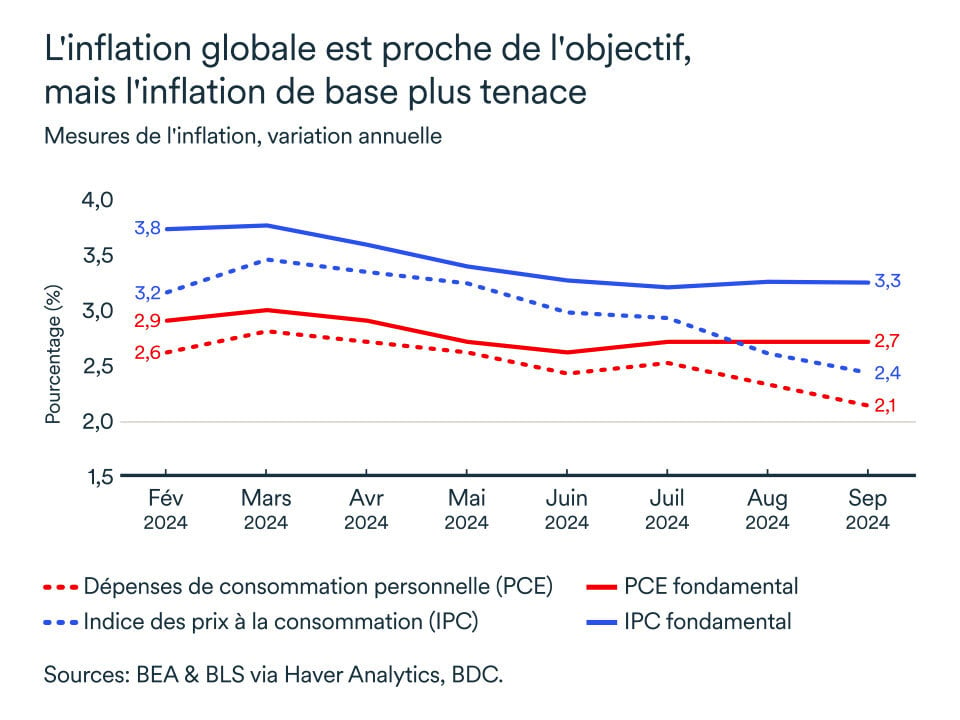

L’indice des prix à la consommation (IPC) a poursuivi sa descente en septembre, à 2,4 % de croissance en glissement annuel, grâce à la déflation des prix de l’énergie. L’inflation fondamentale de l’IPC (qui exclut l’énergie et les denrées alimentaires) était à 3,3 %.

L’indice des prix des dépenses de consommation personnelle (PCE) connait un phénomène similaire à l’IPC, c’est-à-dire que le rythme de croissance du niveau général des prix à 2,1 % masque les effets plus volatils puisque le PCE fondamental ne diminue pas. La variation du PCE fondamental est la mesure d’inflation habituellement privilégiée par la Réserve fédérale et celle sur laquelle la cible de 2,0 % est établie. Elle s’est stabilisée à 2,7 %.

L’impact pour votre entreprise

- L’économie américaine aura encore une fois réussi à tirer son épingle du jeu au troisième trimestre. Les entreprises canadiennes auront probablement pu bénéficier de cette croissance au sud de la frontière puisque les dépenses de consommation reprennent dans le secteur des biens et que les importations américaines augmentent à un rythme important.

- Le différentiel entre les taux américain et canadien se maintient, ce qui limitera la pression à la baisse sur le taux de change. Le dollar canadien a encore perdu quelques plumes, malgré la décision de la Réserve fédérale, car l’économie américaine jouit de meilleures perspectives économiques. Un dollar canadien plus faible par rapport à la devise américaine tend aussi à favoriser les exportations. En revanche, il en coûtera davantage aux entreprises canadiennes qui dépendent d’intrants échangés sur les marchés mondiaux ou qui s’approvisionnent aux États-Unis car le dollar canadien pourrait baisser encore davantage dans les prochains mois.

- Le ralentissement du marché du travail américain devrait tout de même limiter davantage la consommation américaine dans les prochains mois, ce qui pourrait exacerber le ralentissement de la demande qui affecte les entreprises canadiennes présentement.

- Les résultats des élections américaines auront évidement des impacts sur la croissance économique des deux pays, découvrez leur impact sur l’économie canadienne dans l’article principal de ce mois-ci.

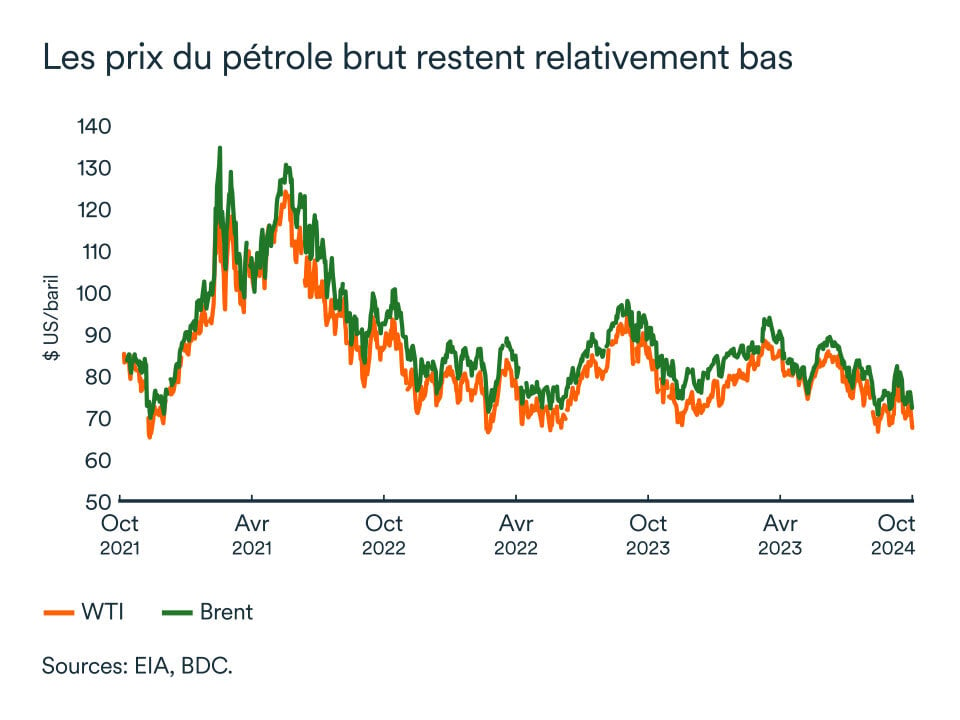

Le brut recule davantage

Les principaux indices de référence mondiale du brut ont baissé à la fin du mois d’octobre. Le prix du baril de pétrole Brent a chuté jusqu’à 71,9 $ US, et le WTI à 67,7$ US. Bien que les prix du pétrole oscillent un peu chaque jour, en moyenne mensuelle, ils sont restés stables depuis les deux derniers mois.

Le 4 novembre toutefois, l’Organisation des pays exportateurs de pétrole brut et ses alliés (OPEP+) ont une fois de plus décidé de reporter leur plan d'augmentation graduelle de production (+ 180 000 barils par jour), initialement prévu pour décembre. L’annonce aura encore une fois engendré une certaine remontée du prix du baril sur les marchés mondiaux. Cette décision laisse entrevoir que les membres de l’organisation préfèrent voir les prix se stabiliser plus haut. Les prix du Brent et du WTI ont augmenté d’environ 3 % en une journée en réaction à cette annonce.

L'OPEP+ ne vise pas officiellement un niveau précis de prix du pétrole mais, historiquement, on estime que la plupart des pays membres espèrent un prix plus proche de 90 dollars le baril que des 70 dollars comme c’est le cas présentement.

Plus généralement, les prix du pétrole sont en baisse et de nombreux experts prévoient que la valeur du pétrole pourrait encore diminuer au cours des prochains mois. Cela s'explique par le fait que la production de pétrole dans le monde augmente plus rapidement que la consommation mondiale. Les conditions économiques mondiales sont restées faibles en 2024, malgré quelques développements positifs concernant l’inflation et les taux d’intérêt. Les politiques monétaires restrictives des principales banques centrales, de même que le climat géopolitique tendu et incertain et les difficultés que connaît l’économie chinoise, continueront à entraver l'activité économique aux quatre coins du globe. Déjà, pour 2024, la demande mondiale de pétrole a augmenté moins vite que ne le prévoyaient les experts.

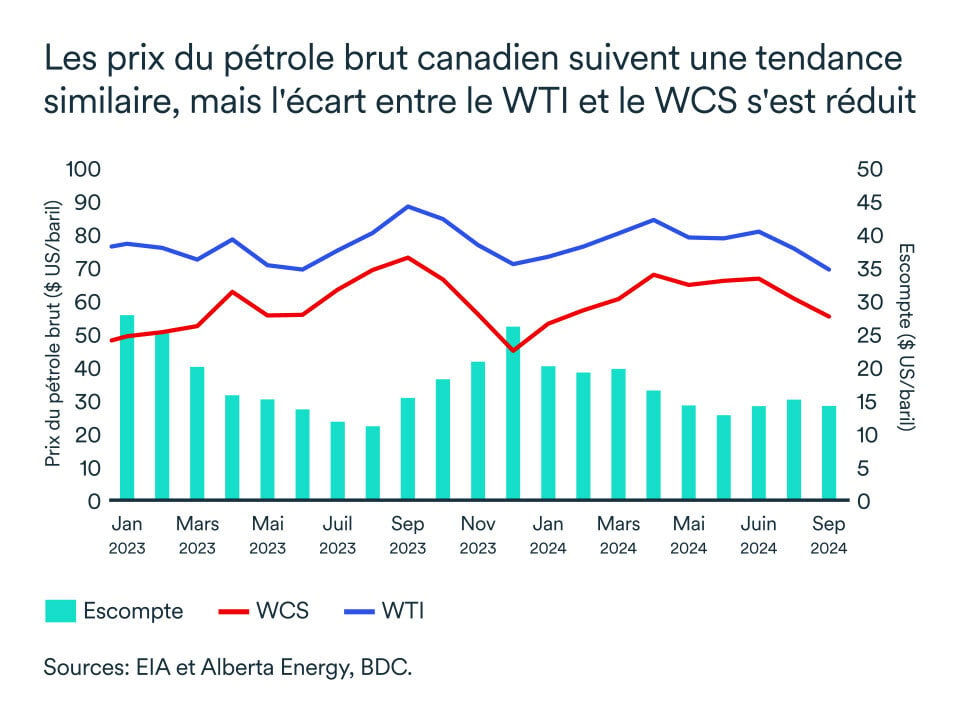

Et le pétrole canadien ?

Les producteurs de pétrole canadiens devraient être en mesure d'atténuer une partie des baisses de prix en raison de la faiblesse de la devise. L'achèvement de l'extension de l'oléoduc Trans Mountain en mai a également donné un coup de pouce aux prix du pétrole canadien.

L’écart entre le Western Canadian Select (WCS) et le West Texas Intermeidate (WTI) était d’environ 12$ US en octobre 2024, une amélioration considérable par rapport à la même période l’an dernier alors qu’il était plus près des 25$ US.

En bref…

Les prix du pétrole ont poursuivi leur descente tranquillement en octobre, avant de remonter suite à l’annonce de l’OPEP+. La demande mondiale demeure faible et la production des pays non membres de l’OPEP, dont le Canada, augmente. L’OPEP+ a donc prolongé ses réductions de production afin de soutenir les prix du brut au détriment des parts de marché. Pour l’instant, les consommateurs et les banquiers centraux devraient continuer à se réjouir de la correction des prix du baril qui se reflètent sur le prix à la pompe et sur l’inflation.

Le taux directeur devrait atteindre 3,5 % d'ici la fin de l'année

La prochaine annonce de taux par la Banque du Canada (BdC) est prévue pour le 11 décembre. L'économie canadienne devrait ainsi bénéficier d'une nouvelle baisse des taux d'intérêt avant la fin de l'année 2024. Alors que la BdC a procédé à une réduction dite "jumbo" de 50 points de base lors de la réunion d'octobre, nous pensons qu'elle reviendra à un rythme plus modeste de 25 points de base pour l’annonce de décembre. Toutefois, la Banque du Canada continuera à réduire son taux directeur jusqu'à ce qu'il atteigne le taux neutre. Selon les estimations de la banque centrale, le taux neutre se situe entre 2,25 % et 3,25 %. Par conséquent, nous prévoyons que le taux directeur atteindra le point médian (2,75 %) de cette fourchette au deuxième trimestre de 2025.

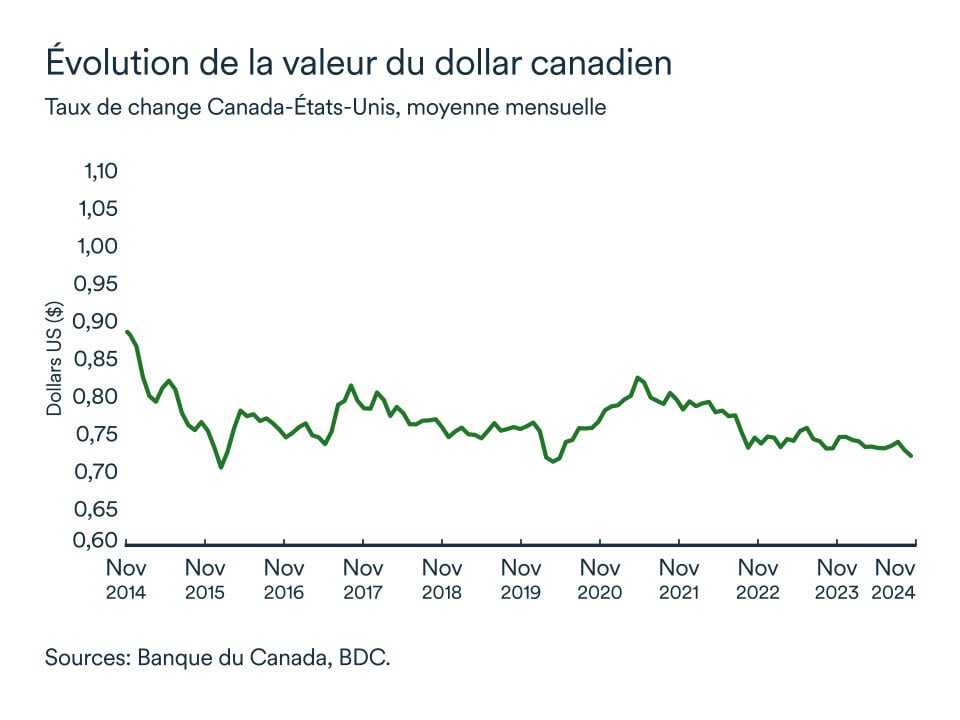

Le huard continue de baisser

Le dollar canadien a baissé par rapport au billet vert en octobre. La tendance à la baisse s'est accélérée depuis l'élection américaine du 5 novembre. Le dollar canadien s'est même négocié sous la barre des 0,72 dollars américains le lendemain de l'élection de M. Trump – son niveau le plus bas atteint depuis l’éclosion de la pandémie en 2020. Le récent recul du dollar canadien s'explique par les différences de situation économique entre les deux pays. Alors que le PIB américain continue d'augmenter à un rythme relativement soutenu, que l'économie crée de nombreux emplois et que les dépenses de consommation augmentent, l'économie canadienne est plus tempérée. Avec l'élection de Trump, le dollar canadien devrait glisser encore plus et pourrait se rapprocher des 70,0 cents américains au début de 2025, selon quelles politiques de la nouvelle administration américaine occuperont le devant de la scène.

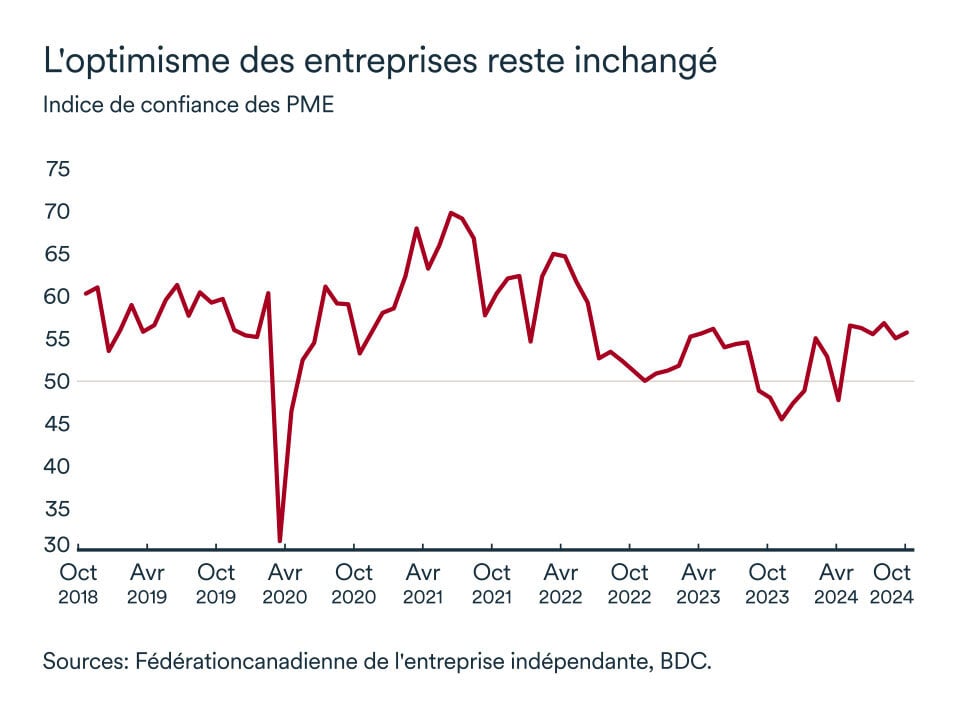

La confiance des entreprises reste stable

L'optimisme des entreprises canadiennes n'a pas beaucoup changé depuis mai 2024. Selon l'indice de confiance des entreprises de la FCEI pour l'année à venir, l'optimisme des entreprises est resté stable en octobre à 55,8. Cela fait maintenant six mois consécutifs que l'indice se maintient au-dessus du seuil fatidique des 50, sans enregistrer de gains ni de pertes majeures. L’indice semble donc confirmer que les entreprises restent sur le qui-vive et se montrent patientes en attendant une reprise de la demande et une baisse des taux d'intérêt.

Un indicateur de 50 signifie qu'autant de chefs d'entreprise s'attendent à une détérioration de l'environnement des affaires qu'à une amélioration au cours de la période couverte (12 ou 3 mois).