Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusMenaces vs. ce qui attend réellement l'économie canadienne en 2025

À l'horizon 2025, les PME canadiennes sont confrontées à un paysage économique en demi-teinte. Malgré les vents contraires potentiels, il existe de nombreuses raisons de faire preuve d'un optimisme… prudent.

Une chose est sûre : les défis des deux dernières années sont officiellement derrière nous.

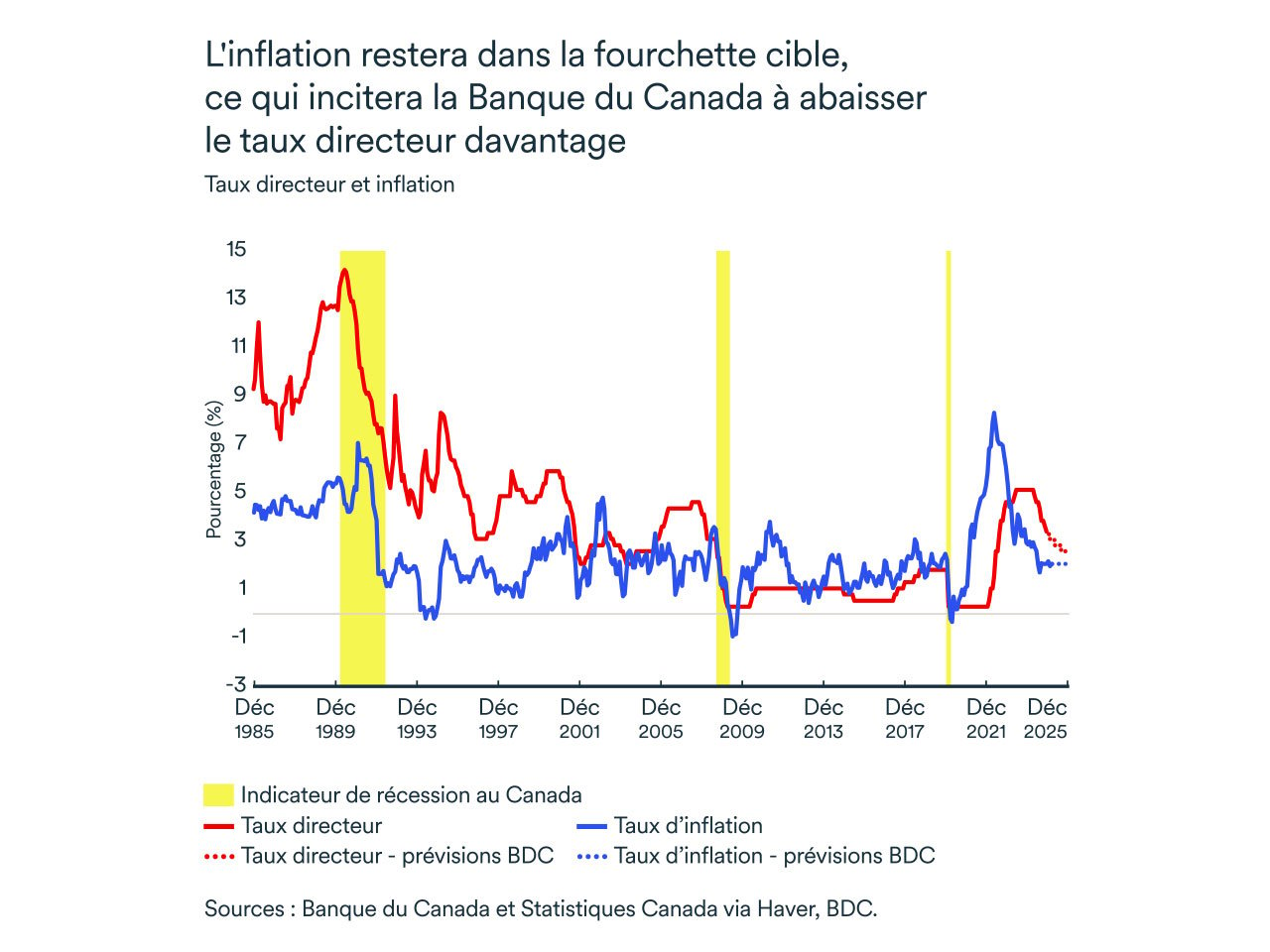

- L'inflation devrait rester dans la fourchette cible de la Banque du Canada, soit environ 2 %, au cours de la nouvelle année.

- La banque centrale devrait du même coup continuer à réduire son taux directeur vers l’atteinte du point neutre de 2,75 % d'ici la mi-2025.

Dans l'ensemble, nous en sommes toujours à ce fameux atterrissage en douceur. La récession semble avoir été évitée et l'économie prête à renouer avec une croissance modérée.

La trajectoire des taux d'intérêt restera un facteur décisif

Tout comme il a fallu un certain temps pour que les hausses de taux d'intérêt ralentissent l'inflation et se propagent dans l'économie, l'élan donné par les baisses de taux d'intérêt se renforcera progressivement.

En mars 2022, le taux directeur de la Banque du Canada s'établissait à 0,25 %, point de départ du dernier (et plus rapide) cycle de resserrement monétaire. En 2024, la Banque du Canada a fait volte-face. Après avoir culminé à 5,0 %, le taux directeur a baissé jusqu’à 3,25 % en 2024 ce qui est une bonne nouvelle pour les Canadiens. En outre, les réductions de taux se poursuivront, la majeure partie d'entre elles ayant lieu au cours du premier semestre de 2025. BDC prévoit que le taux directeur atteindra 2,75 % d'ici le milieu de 2025, puis 2,5 % à la fin de l'année.

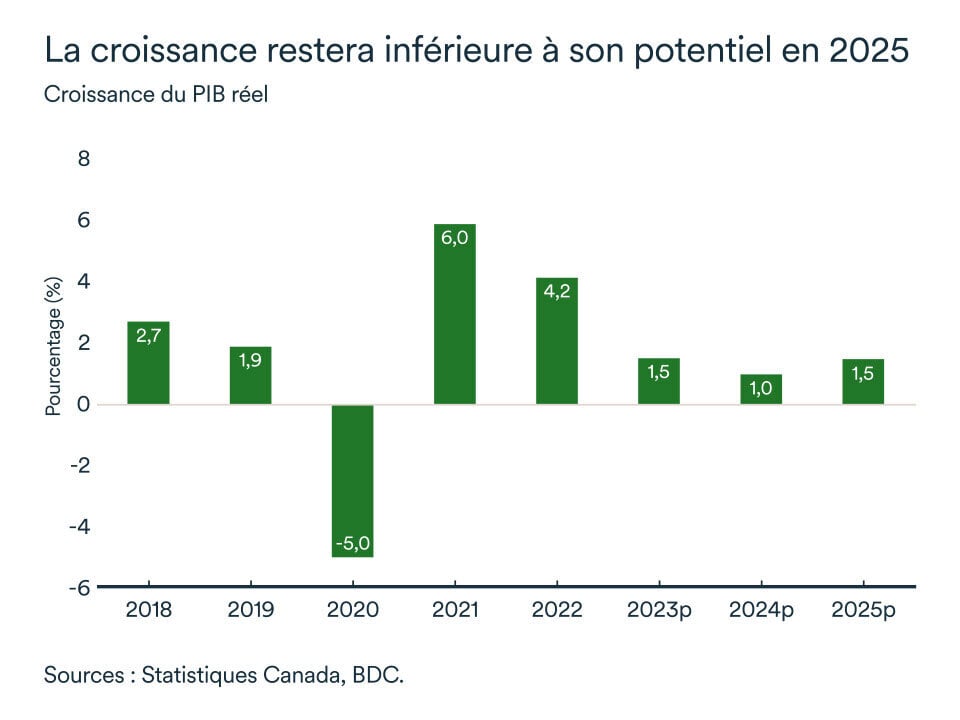

L'économie canadienne devrait connaître une croissance modeste, avec un taux de croissance du PIB d'environ 1,5 % en 2025. À ce rythme, l'économie canadienne devrait continuer à se développer, tout en restant inférieure à son potentiel pour la troisième année consécutive.

Bien que nous nous attendons à ce que la croissance du PIB canadien reste modeste en 2025, les dépenses de consommation et le rebond de l'investissement résidentiel seront au cœur de cette expansion. La baisse du taux directeur devrait se traduire par des coûts d'emprunt moins élevés pour la plupart des types de prêts, tandis que les salaires augmentent désormais en moyenne plus vite que les prix, l'inflation ayant considérablement diminué. La proportion des consommateurs qui s'attendent à réduire leurs dépenses en réaction aux taux d'intérêt ou aux prévisions d'inflation reste élevée, mais elle tend à diminuer.

Les gains d'emploi ont stagné, à la fin de 2024, et le taux de chômage a augmenté au cours de l'année. Le niveau d'incertitude économique étant élevé, les entreprises sont plus enclines à maintenir leurs effectifs actuels qu'à les augmenter de manière substantielle. Toutefois, le ralentissement de l'immigration, conjugué au départ à la retraite des baby-boomers, devrait freiner la hausse du chômage en 2024. Le marché du travail est un autre facteur qui soutiendra la croissance du PIB et la consommation en 2025.

Des défis subsistent

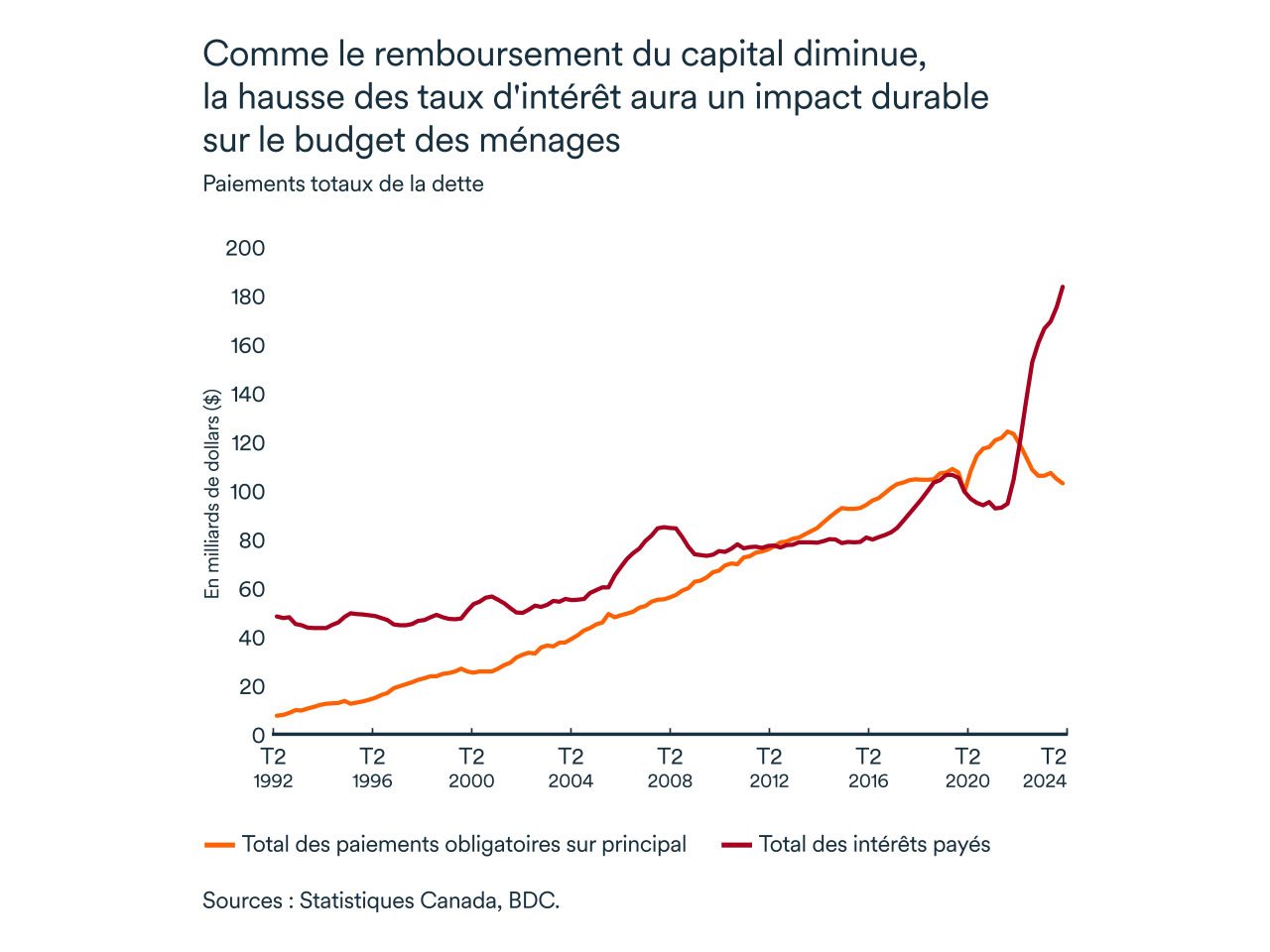

1. Même si les taux baissent et que l'inflation revient à sa cible, le fardeau de la dette continuera à peser sur les ménages canadiens. Les paiements sur le capital ont diminué, tandis que les paiements sur les intérêts seulement représentent maintenant près de 2/3 des paiements totaux de la dette. Résultat : les capitaux propres diminuent. Par conséquent, l'impact des taux d'intérêt élevés continuera à restreindre le budget des ménages, même si les taux reviennent à leur point neutre (entre 2,25 % et 3,25 %).

En ce qui concerne l'inflation, le retour à l'objectif ne signifie pas que les prix vont baisser, ni même qu'ils vont cesser d'augmenter ; cela signifie simplement qu'ils augmentent, mais à un rythme régulier et durable. Quelques risques pèsent toutefois sur les perspectives d'inflation. Le principal provient du marché de l'immobilier. Lorsque les taux baissent, le secteur résidentiel a tendance à s'accélérer. Une reprise se dessine déjà sur certains marchés, ce qui pourrait maintenir l'inflation des logements à un niveau élevé. L'inflation des logements locatifs s'élevait à 7,1 % en octobre et celle des logements en propriété à 5,0 %.

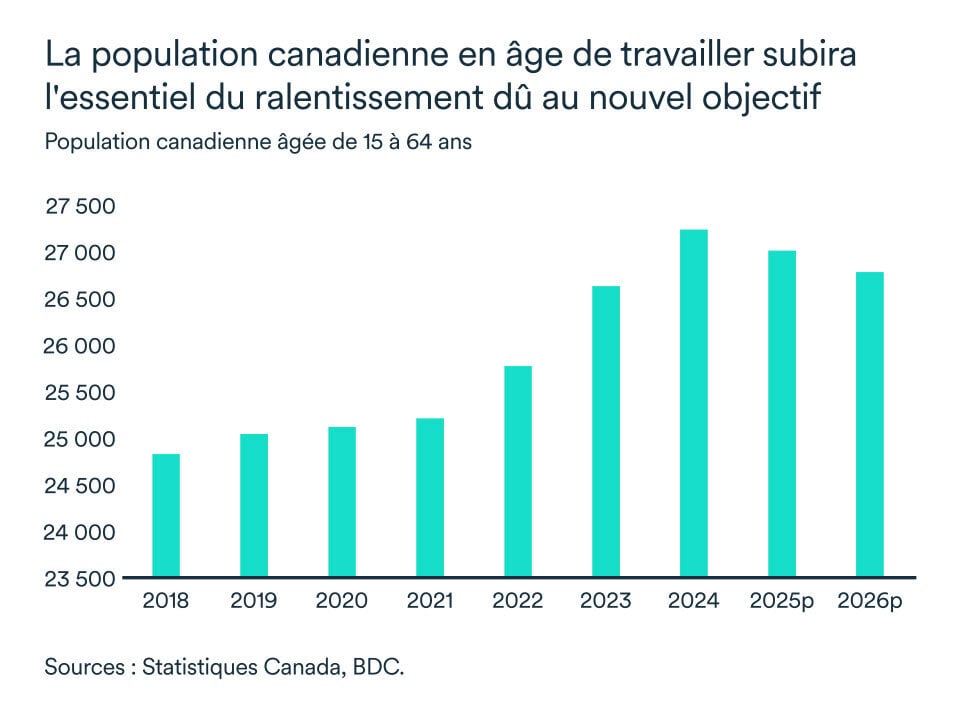

2. La réduction des cibles d'immigration est un autre facteur susceptible de compromettre la croissance en 2025. Le gouvernement a annoncé des baisses du nombre de nouveaux résidents permanents et du nombre de résidents temporaires au cours des deux prochaines années. Cela entraînera une diminution de la population de 0,2 % en 2025 et à nouveau en 2026.

Selon nos estimés, la population âgée de 15 à 64 ans pourrait diminuer de plus de 450 000 personnes entre la fin de 2024 et la fin de 2026. À titre de comparaison, l'immigration internationale et le nombre net de résidents non permanents de ce groupe d'âge ont augmenté de plus d'un million en 2024 (soit à peu près la totalité de la population de la Nouvelle-Écosse).

L'augmentation de la population, qui engendre une plus grande demande, a été au cœur de la résilience de l'économie canadienne ces dernières années. C'est probablement la raison pour laquelle nous avons pu éviter une récession.

Les entreprises ont bénéficié à la fois d'un plus grand nombre de consommateurs et un plus grand bassin de travailleurs potentiels. La diminution de la population freinera donc la croissance, surtout si l'on tient compte de la composition par âge de la population, car les personnes plus âgées ont tendance à avoir des habitudes de consommation différentes.

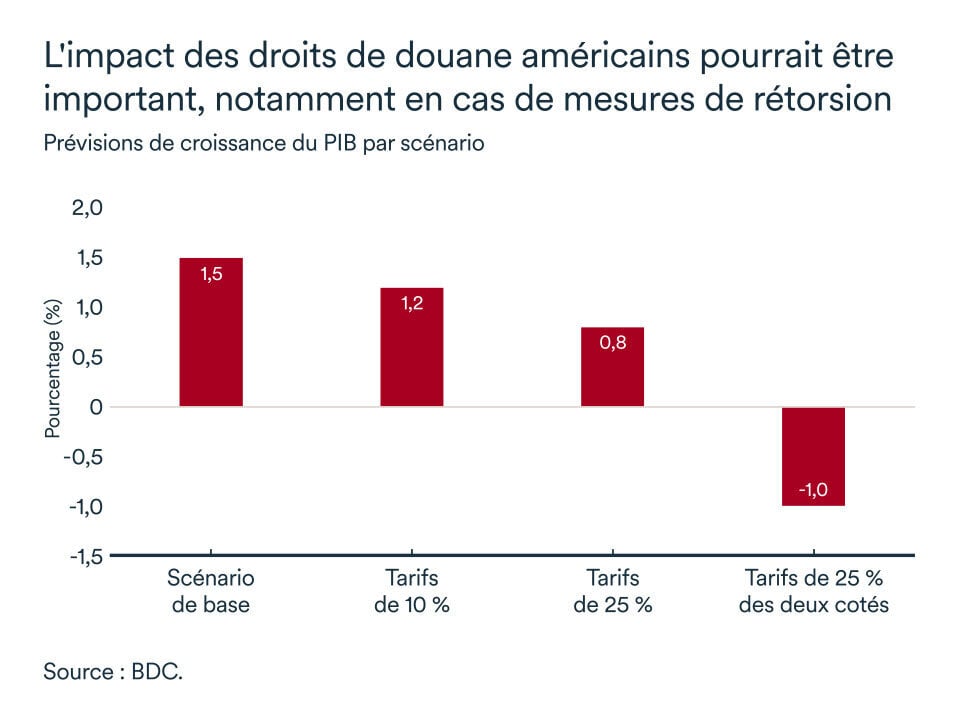

3. Enfin, à l’ère de Trump 2.0, le Canada se retrouve avec une épée de Damoclès au-dessus de sa tête. Le principal problème pour le Canada est le spectre des droits de douane. Mais cette crainte est d’autant plus grande, qu’avant même son investiture il a annoncé son intention de hausser ces tarifs douaniers sur les produits canadiens à 25 %, comparativement au taux de 10 % initialement promis pendant sa campagne électorale. La Chine se verrait imposer des tarifs douaniers de 10 %, par rapport à une première menace de 60 %. Nous envisageons donc des scénarios qui, dans tous les cas, tempéreraient la croissance du PIB canadien.

La seule certitude que nous avons sur l’impact réel de la nouvelle administration américaine est qu'elle crée beaucoup… d’incertitude ! Or, l’incertitude a tendance à freiner la croissance : les entreprises, avant toute annonce officielle, pourraient décider d'augmenter leurs stocks et se retrouver avec des étagères pleines à craquer, ou décider de reporter les investissements, ce qui limiterait l'innovation et leurs capacités à renouer avec la croissance. Pouvoir prévoir la demande avec un certain degré de précision est essentiel pour la gestion des stocks et l'optimisation des entreprises.

Les menaces commerciales de Trump pourraient également faire glisser le dollar canadien davantage. Le CAD pourrait ainsi se rapprocher des 0,70 USD au début de l'année 2025, en fonction des politiques de la nouvelle administration américaine qui occuperont le devant de la scène médiatique.

Une nouvelle baisse de notre taux de change nuirait au pouvoir d'achat des ménages et des entreprises canadiennes pour les biens et services étrangers.

La monnaie canadienne n'est pas la seule à souffrir de l'incertitude liée à Trump. En tant que petite économie ouverte, la force du dollar américain ailleurs dans le monde réduirait également la demande de biens échangés sur les marchés internationaux - comme les matières premières (une part importante de nos exportations) - parce que leur prix est généralement fixé en dollars américains.

Voici le bon côté des choses

Ce n'est pas la première fois que l'économie canadienne est confrontée à de tels vents contraires. Malgré ces obstacles, les PME canadiennes ont fait preuve de résilience par le passé et nous pensons qu'elles continueront à le faire. L'essentiel est de rester à l'affût des nouvelles tendances qui ont un impact sur votre entreprise et d'agir en conséquence - cela vous aidera à accroître votre productivité. Aucune entreprise n'est trop petite pour se concentrer sur la productivité. En misant sur l'innovation et la transformation numérique, elles pourront faire face aux complexités de 2025 et au-delà.

Restez aux faits de l'évolution des indicateurs économiques clés.

Le rythme de croissance ralentit en raison de la faiblesse des investissements

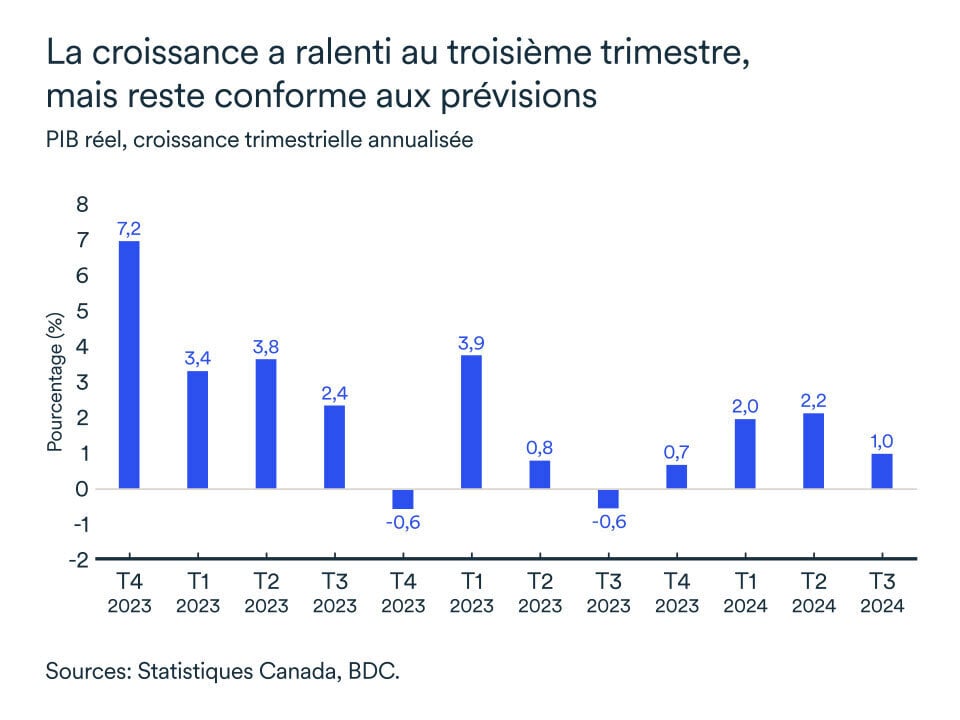

La croissance économique du Canada a ralenti à un rythme annualisé de 1,0 % au troisième trimestre, ce qui est inférieur aux solides taux de croissance trimestriels annualisés de 2,0 % et 2,2 % enregistrés aux premier et deuxième trimestres respectivement.

Pour les neuf premiers mois de l'année, le PIB a augmenté de 1,3 % par rapport à la même période en 2023. Les premières estimations de Statistique Canada pour le mois d'octobre indiquent un nouveau ralentissement du rythme de croissance, le PIB étant probablement en stagnation.

Les finances et les dépenses des ménages s'améliorent, mais les entreprises restent prudentes

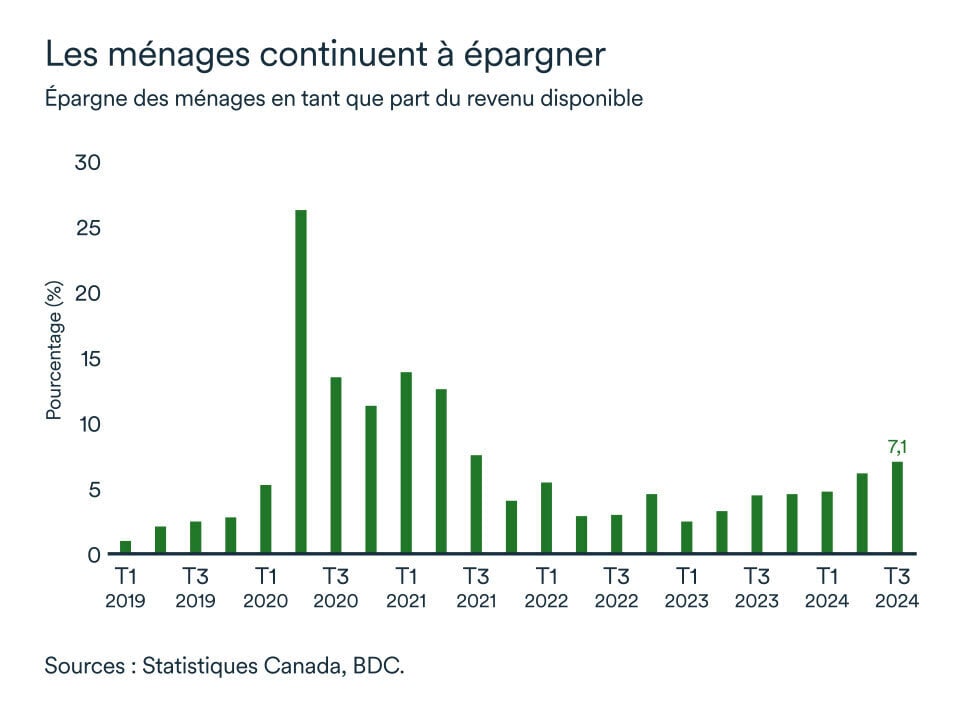

Les ménages ont continué à dépenser et ont apparemment réussi à maintenir leur taux d'épargne à un niveau élevé. Cette situation résulte probablement de l'augmentation de 9,4 % du revenu disponible au cours du trimestre. La récente baisse des taux d'intérêt pourrait également être à l'origine de la récente reprise des dépenses de consommation, car cette hausse est a=notamment attribuable aux achats de nouveaux camions, fourgonnettes et véhicules utilitaires sport - des biens durables qui sont généralement achetés par le biais d'un financement. Les paiements d'intérêts sur les prêts hypothécaires et les crédits à la consommation ont également diminué pour la première fois en trois ans, ce qui permet aux ménages d’accroître leurs dépenses pour d’autres biens ou services.

L'investissement des entreprises semble être à la traîne de l'enthousiasme renouvelé des consommateurs, les dépenses en machines et équipements ayant nettement ralenti et les stocks ayant également pesé sur la croissance au cours du troisième trimestre. L'investissement dans les structures et équipements non résidentiels a chuté de 11,3 %, en raison principalement d'une baisse significative de l'investissement dans l'aéronautique. Cette baisse fait suite à un bond au deuxième trimestre, au cours duquel les investissements dans les structures et équipements non résidentiels avaient augmenté de 14 %.

L'inflation reste bien maîtrisée

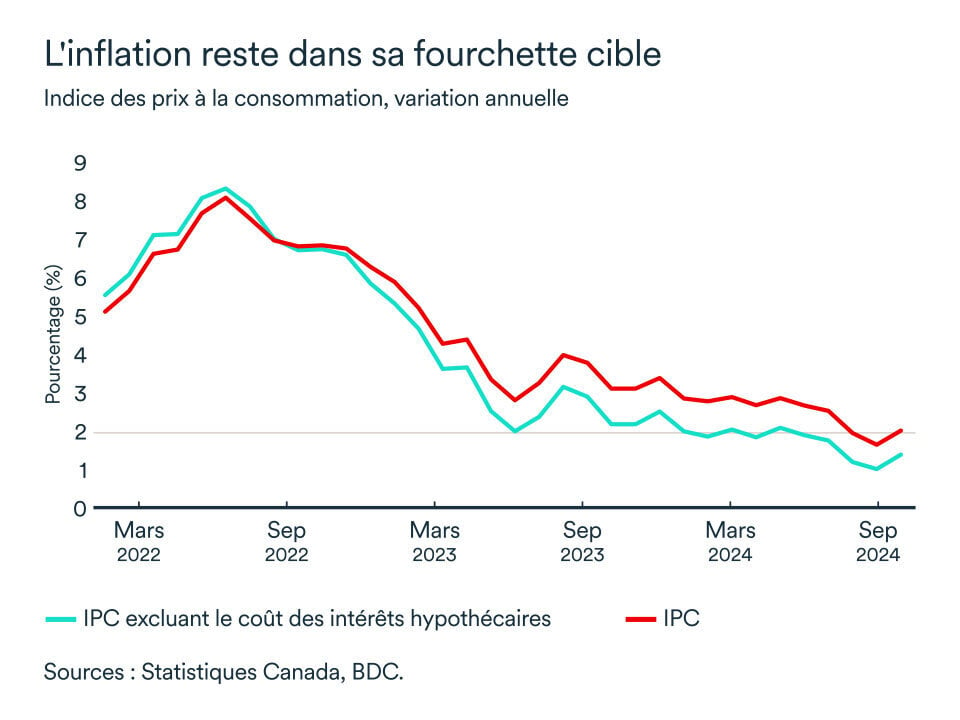

Même si la consommation a augmenté, la surcapacité reste plus importante et contribue à contenir l'inflation. Les prix à la consommation ont augmenté de 2,0 % en octobre par rapport au même mois de l'année précédente. Cette hausse est principalement due à l'augmentation des frais de logement (+5,0 %). L'inflation hors coût des intérêts hypothécaires s'est établie à 1,4 % et est restée dans la fourchette cible de la Banque du Canada depuis plus d'un an. Dans le dernier rapport, les mesures de l'IPC de base montrent également une inflation plus élevée par rapport à septembre, soit une moyenne de 2,6 %. La récente variation à la hausse de l'inflation au Canada n'est pas inquiétante.

La lutte de la Banque du Canada contre l'inflation est largement terminée et les gouverneurs sont probablement plus attentifs à l'évolution de l'économie et du marché du travail. Voilà pourquoi ils ont été enclins à une réduction supplémentaire de 50 points de base lors de la réunion de décembre. La banque centrale poursuivra probablement sur cette voie au cours du premier semestre 2025.

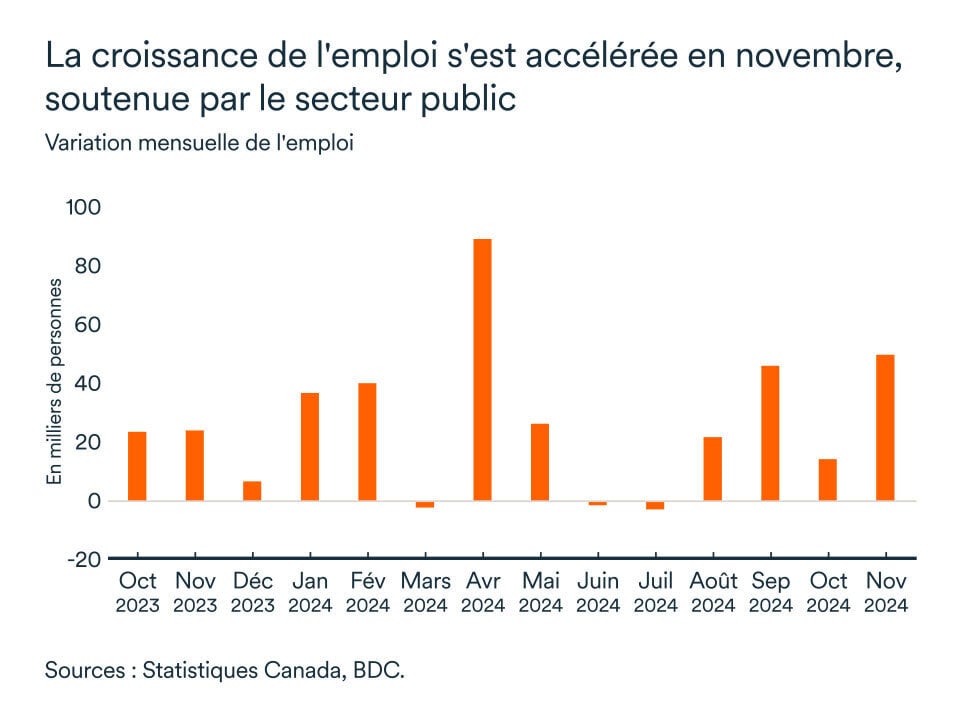

Un marché du travail plus détendu

L’emploi total a augmenté fortement dans son ensemble grâce au secteur public, ce qui soutiendra tout de même la croissance. L'économie canadienne a créé plus de 50 000 emplois en novembre. L'offre de main-d'œuvre a continué d'augmenter plus rapidement que le nombre d'emplois créés en novembre, avec près de 140 000 travailleurs potentiels supplémentaires. Le taux de chômage de 6,8 % est l'un des plus élevés que le pays ait connu depuis le début de la COVID.

Sans surprise, le rythme de création d'emplois a continué à stagner dans le secteur privé. Compte tenu du niveau d'incertitude et du ralentissement en cours, de nombreuses entreprises ont cessé d'embaucher. En septembre, le nombre d'emplois disponibles au Canada a diminué de 18 % par rapport à l'année précédente. Au cours de l'année écoulée, la proportion d'organisations déclarant une pénurie de main-d'œuvre a été constamment inférieure à ses normes historiques. Le taux de chômage de 6,8 % est l'un des plus élevés que le pays ait connu depuis le début de la COVID.

L'impact sur votre entreprise

- Malgré le ralentissement économique, les dépenses des ménages s'améliorent, grâce à l'augmentation des revenus disponibles et à la baisse des taux d'intérêt. Cette situation pourrait offrir des occasions favorables aux entreprises ciblant les marchés de consommation, en particulier celles qui proposent des biens durables, car une reprise de la demande semble se dessiner.

- L'inflation reste modérée, les prix à la consommation augmentant lentement. Les entrepreneurs doivent continuer à surveiller les tendances de l'inflation, car elles peuvent avoir une incidence sur la gestion des coûts et les stratégies de fixation des prix.

- Les investissements des entreprises sont à la traîne, en particulier dans le domaine des machines, des équipements et des structures non résidentielles. La Banque du Canada a réduit ses taux d'intérêt et pourrait continuer à le faire. Cette baisse peut réduire les coûts d'emprunt des entreprises qui devraient donc en profiter pour commencer à réfléchir à leurs prochains investissements. D’autant qu’elles ont intérêt à optimiser leurs activités si elles veulent suivre le rythme de l'économie.

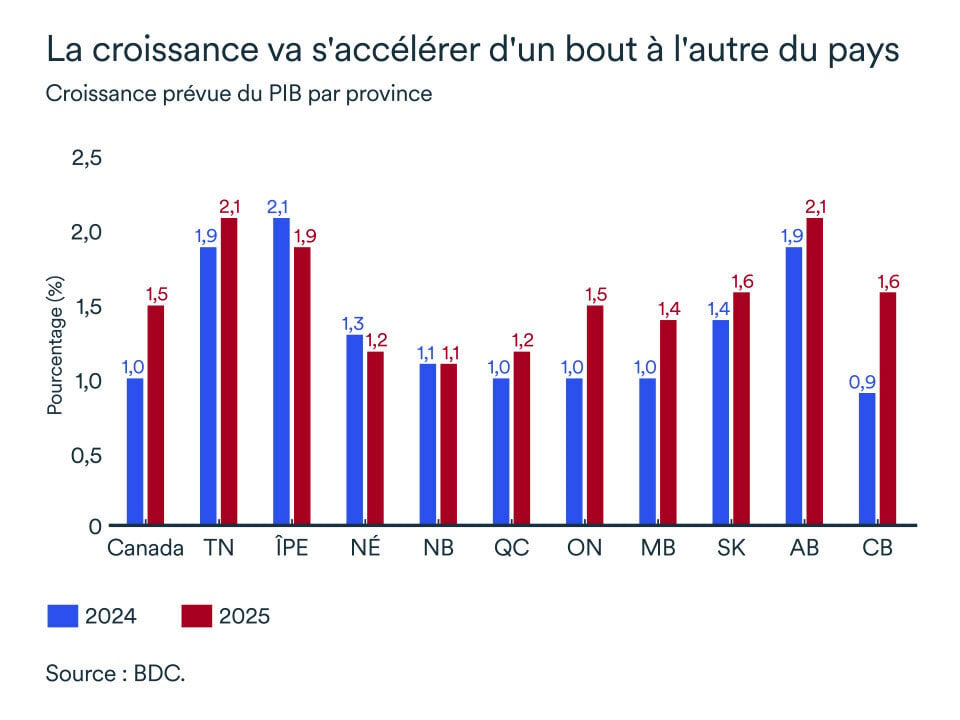

Les économies provinciales se renforcent, mais l'incertitude plane

À l'aube de 2025, la croissance économique du Canada devrait s'accélérer d'un bout à l'autre du pays. En entrant dans un nouveau cycle d’assouplissement monétaire, la Banque du Canada ouvre la voie à un meilleur paysage économique, avec une croissance nationale qui devrait passer de 1,0 % en 2024 à 1,5 % en 2025.

La politique monétaire canadienne est la même partout au pays, mais la structure économique du Canada varie bien sûr d'une région à l'autre. Certaines provinces sont plus sensibles aux taux d'intérêt, soit parce que leur population est plus endettée, soit parce que leurs secteurs économiques dépendent davantage d'un financement, comme l'immobilier ou l'automobile, et représentent ainsi une part plus importante de leur PIB. La baisse des taux d'intérêt, qui devrait se poursuivre au cours des douze prochains mois, crée une dynamique différente pour chaque province. Les provinces axées davantage sur les produits de base, par exemple, devraient continuer à surpasser la moyenne nationale en 2025.

L'économie mondiale devrait croître à un rythme soutenu au cours de l'année à venir, en raison de la baisse de l'inflation et du cycle d'assouplissement des conditions de crédit qui se met en place dans le monde entier. Ces facteurs devraient contrebalancer les incertitudes commerciales et les conflits géopolitiques.

Une baisse du dollar canadien rendra également les producteurs de matières premières plus compétitifs, ce qui se traduira généralement par une augmentation des exportations. Les provinces qui entretiennent des liens plus étroits avec les marchés américains sont pour leur part confrontées à un niveau d'incertitude plus élevé en raison de la menace des tarifs douaniers de Trump. Mais, elles pourraient également être parmi celles qui bénéficient le plus de la baisse du taux de change et de la croissance solide attendue au sud de la frontière. Tout comme la hausse des taux d'intérêt freine en premier lieu le marché résidentiel et la construction, la baisse des taux d'intérêt devrait redonner au marché immobilier une partie de son élan plus rapidement, même si une baisse du taux de croissance de la population tempérera l'effet net.

Colombie-Britannique

Le niveau d'endettement élevé de ses résidents et la part importante du marché immobilier dans l'économie ont fait stagner la croissance de la Colombie-Britannique lorsque la Banque du Canada a commencé à relever ses taux. Leurs réductions aideront à soutenir la consommation des ménages et les secteurs sensibles aux taux, et devraient stimuler les dépenses et l'investissement résidentiel. La baisse du taux de change devrait également stimuler le tourisme attiré notamment par les Rocheuses.

Facteurs de croissance : dépenses de consommation, investissements résidentiels, tourisme.

Alberta

La vigueur du marché du travail, la croissance démographique toujours soutenue et l'augmentation des exportations devraient continuer à alimenter l'économie albertaine au cours de la nouvelle année. Même si les prix du pétrole sont plus bas cette année, la production pétrolière continuera à bénéficier de la montée en puissance du TMX et de la forte demande des raffineries américaines.

Facteurs de croissance : investissements résidentiels, exportations d'énergie, marché de l'emploi solide.

Saskatchewan

L'emploi s'est maintenu à un niveau élevé en 2024, ce qui a soutenu l'investissement résidentiel et les dépenses des ménages. La situation financière des ménages canadiens s'améliorant, la Saskatchewan devrait poursuivre sur sa lancée dans les mois à venir. Les ressources clés de la province sont toujours sujettes à la volatilité, mais l'investissement non résidentiel sera soutenu par les projets Jansen et devrait stimuler le secteur de la construction, ainsi que l'économie dans son ensemble en 2025.

Facteurs de croissance : exportations de produits de base, marché du travail solide, construction non résidentielle.

Manitoba

Le Manitoba, l'une des provinces les plus diversifiées, a bénéficié d'une certaine stabilité dans la croissance de son PIB par rapport aux autres provinces. L'emploi et les dépenses des ménages se sont en effet mieux comportés qu’ailleurs au pays. Alors que nous prévoyons une reprise économique généralisée au Canada, le Manitoba bénéficiera de l'effet d'entraînement puisque 50 % de ses exportations sont interprovinciales. Les livraisons manufacturières semblent avoir déjà bénéficié de la baisse des taux d'intérêt.

Facteurs de croissance : exportations interprovinciales, industrie manufacturière, dépenses de consommation.

Ontario

Les performances économiques s'amélioreront en 2025, grâce aux investissements dans le secteur automobile et à la reprise de la croissance de l'industrie manufacturière. En ce qui concerne la demande interne, de nombreux ménages très endettés devront renouveler leurs hypothèques déjà élevées à des taux quand même plus hauts. Le marché de l'immobilier résidentiel sera un moteur important de la reprise, même si l'on ne s'attend pas à ce qu'il retrouve son niveau record à l’époque où les taux étaient au plancher. Certains marchés locaux, notamment le marché des appartements en copropriété dans la région du Grand Toronto, devraient encore connaître des prix plus faibles. Néanmoins, la province devrait mieux s'en sortir à mesure que les réductions de taux de la Banque du Canada se répercuteront sur l'économie.

Facteurs de croissance : investissements résidentiels, dépenses de consommation, reprise de l'industrie manufacturière et de la construction non résidentielle, forte demande américaine.

Québec

L'économie québécoise a déjà commencé à se redresser en 2024, même si elle n'a pas bénéficié de la poussée migratoire autant que les autres provinces. En 2025, le Québec devrait poursuivre sur cet élan. La baisse des taux d'intérêt contribuera à stimuler les investissements des entreprises dans le secteur résidentiel. Les mises en chantier ayant déjà augmenté de 18 % cette année et devraient poursuivre cette tendance à la hausse. Le vieillissement de la population et la baisse des cibles d’immigration créeront des frictions sur le marché du travail lorsque la demande reprendra plus vigoureusement au cours des prochains mois. La province devrait donc bénéficier d'un marché du travail encore robuste.

Facteurs de croissance : investissements résidentiels, dépenses de consommation, marché de l'emploi solide.

Nouveau-Brunswick

Le pétrole raffiné et les produits manufacturés étant sa principale source de commerce, l'économie du Nouveau-Brunswick surveillera probablement de plus près ce qui se passe au sud de la frontière. Le niveau d'incertitude tempérera l'économie plus qu'ailleurs, alors que plus de 90 % des exportations de la province sont destinées aux États-Unis. Toutefois, la province bénéficiera de son faible niveau d'endettement et la vigueur de l'emploi renforcera les dépenses de consommation. Le gouvernement provincial jouit également d'un bilan solide qui pourrait soutenir les dépenses publiques et les investissements.

Facteurs de croissance : dépenses de consommation, marché de l'emploi solide, forte demande américaine.

Nouvelle-Écosse

Les fondamentaux de l'économie restent solides, même si le boom démographique est appelé à s'atténuer. La migration interprovinciale a fortement contribué à l'augmentation de la population de la province, ce qui pourrait indiquer que le nouvel objectif en matière d'immigration ne sera pas aussi contraignant pour ses perspectives que pour celles d'autres provinces de la région atlantique. La reprise des livraisons de pièces automobiles et de produits alimentaires devrait soutenir la croissance en 2025.

Facteurs de croissance : dépenses de consommation, investissement résidentiel, solides exportations.

Île-du-Prince-Édouard

L'augmentation de la population a été le principal facteur de croissance et explique la situation économique robuste de la province ces dernières années. Même avec la dernière cible nationale en matière d'immigration, l'Île-du-Prince-Édouard continuera à bénéficier d'un fort élan de la part des nouveaux arrivants.

Facteurs de croissance : dépenses de consommation, investissement résidentiel.

Terre-Neuve-et-Labrador

La reprise de la production pétrolière offshore entraînera une forte croissance du PIB. Le marché du travail a montré d'importants signes d'amélioration, ce qui favorise un rebond des dépenses des ménages.

Facteurs de croissance : exportations d'énergie, investissements non résidentiels, dépenses de consommation.