Comment améliorer votre cote de crédit

Le crédit est un outil essentiel pour votre entreprise. Qu’il s’agisse de garantir un bail, un prêt ou une marge de crédit, il est primordial d’avoir une bonne cote de crédit pour être en mesure d’emprunter et de saisir les occasions qui s’offrent à vous.

En tant que propriétaire, vous pouvez avoir une influence réelle sur l’avenir de votre entreprise en sachant comment votre cote de crédit est calculée et comment vous pouvez l’améliorer. Lisez la suite pour en savoir plus.

Qu’est-ce qu’une cote de crédit?

Une cote de crédit est une représentation numérique de la solvabilité. La solvabilité est la mesure dans laquelle une personne ou une entreprise est considérée comme apte à recevoir du crédit. Elle repose souvent sur la fiabilité que cette personne ou entreprise a démontrée en remboursant des sommes d’argent par le passé.

Il existe deux types de cotes de crédit:

- Les cotes de crédit personnelles, généralement exprimées par un nombre à trois chiffres compris entre 300 et 900. Elles servent à évaluer la solvabilité des particuliers. Plus précisément, elles prédisent la probabilité qu’une personne rembourse l’argent emprunté dans les délais prévus. Une cote plus élevée indique que l’emprunteuse ou emprunteur est plus susceptible de rembourser à temps.

- Les cotes de crédit commerciales, généralement exprimées par un nombre à trois ou quatre chiffres compris entre 300 et 1400. Elles servent à évaluer la solvabilité des entreprises. Plus précisément, elles sont utilisées pour prédire deux incidents de crédit au cours des 12 à 24 prochains mois:

- La probabilité qu’une entreprise soit en retard dans le paiement de ses fournisseurs ou le remboursement de ses prêts

- La probabilité qu’une entreprise fasse faillite

Plus la cote est élevée, moins il est probable que ces incidents se produisent.

D’où proviennent les cotes de crédit?

Les cotes de crédit proviennent d’agences d’évaluation du crédit. On en compte deux au Canada:

- Equifax

- TransUnion

Chaque agence a ses propres cotes et fournit plusieurs versions de celles-ci, tant pour les particuliers que pour les entreprises.

«Peu importe le modèle utilisé, le but est le même: prédire la probabilité que le prêt soit remboursé à temps», explique Julie Kuzmic, agente principale de la conformité, Protection des consommateurs à Equifax Canada. «Mais certaines cotes sont plus efficaces que d’autres pour prédire le remboursement de certaines obligations, comme le paiement des factures de téléphone mobile ou les paiements hypothécaires. Elles peuvent donc être utilisées dans différents contextes.»

Toutes les cotes de crédit personnelles sont calculées à l’aide des renseignements qui figurent dans le rapport de solvabilité de la personne au moment du calcul. Toutefois, les algorithmes utilisés pour les calculer peuvent accorder une pondération légèrement différente aux différents facteurs considérés. Ces algorithmes portent généralement un nom, comme «FICO 8» ou «FICO 10» dans le cas des cotes FICO. De même, les cotes d’Equifax sont désignées par le sigle «ERS» (pour «Equifax Risk Score» ou «pointage du risque Equifax») suivi d’un numéro: ERS 2.0, ERS 3.0, etc.

Cinq termes clés pour comprendre votre crédit

Cote de crédit

Une cote de crédit est une représentation numérique de la solvabilité.

Rapport de solvabilité

Un rapport de solvabilité est un dossier détaillé des antécédents de crédit d’une personne ou d’une entreprise, tenu par une agence d’évaluation du crédit. Il contient des informations sur les comptes de crédit, comme l’historique des paiements, les dettes en souffrance, les vérifications de crédit récentes, les faillites ainsi que des renseignements sur les comptes en recouvrement.

Solvabilité

La solvabilité est la mesure dans laquelle une personne ou une entreprise est considérée comme apte à gérer ses dettes. Elle repose souvent sur ses antécédents en matière de remboursement.

Combinaison de crédit

La combinaison de crédit désigne les différents comptes de crédit que vous possédez (cartes de crédit, prêts automobiles, prêts hypothécaires, etc.). C’est l’un des facteurs qui peuvent influencer votre cote de crédit.

Vérification de crédit

Une vérification de crédit indique qu’on a accédé à votre rapport de solvabilité.

Quels facteurs influencent la cote de crédit?

Les cotes de crédit personnelles et commerciales ne sont pas influencées par les mêmes facteurs; ceux-ci, en revanche, proviennent tous de l’analyse des éléments qui permettent de prédire le plus efficacement les pratiques de remboursement d’une emprunteuse ou d’un emprunteur, d’après les informations transmises aux agences d’évaluation du crédit.

«Du côté des particuliers, nous examinons des données dépersonnalisées tirées de rapports de solvabilité canadiens, et nous déterminons quels éléments sont statistiquement liés aux remboursements effectués dans les délais. Nous utilisons ensuite ces informations pour mettre au point nos algorithmes », résume Julie Kuzmic.

En règle générale, les facteurs les plus prédictifs sont les antécédents en matière de remboursement. C’est pourquoi les algorithmes leur accordent habituellement une plus grande importance.

Les principaux facteurs qui influencent une cote de crédit personnelle

1. Historique des paiements

Ce facteur comprend votre historique de paiements à temps et en retard sur tous vos comptes de crédit qui sont connus des agences. Les paiements manqués ou en retard peuvent faire baisser votre cote de crédit, tandis que les paiements effectués à temps et régulièrement tendent à l’augmenter. Des paiements manqués plus récents, plus importants et plus fréquents risquent de nuire davantage à votre cote.

2. Utilisation du crédit

Il s’agit d’un facteur important pour les comptes renouvelables, comme les cartes de crédit et les marges de crédit. Plus le solde du compte déclaré à l’agence est élevé par rapport à votre limite de crédit disponible, plus votre cote peut en souffrir, même si l’effet n’est pas nécessairement linéaire. D’après Julie Kuzmic, «l’utilisation du crédit est prise en compte dans le calcul de la cote de crédit parce qu’il existe une corrélation statistique entre une utilisation plus élevée et le défaut de paiement.»

3. Combinaison de crédit

Ce facteur se rapporte aux différents types de comptes de crédit qui ont été signalés à l’agence d’évaluation du crédit, tels que les cartes de crédit, les prêts automobiles ou les prêts hypothécaires. Un nombre élevé de comptes de crédit peut avoir une incidence négative sur votre cote, tout comme l’absence de variété dans les comptes que vous détenez.

4. Période couverte par les antécédents de crédit

Ce facteur tient compte de l’ancienneté des comptes de crédit; les emprunteuses et emprunteurs qui démontrent une utilisation responsable du crédit depuis plus longtemps ont tendance à avoir des cotes plus élevées. Un historique de crédit plus long permet d’avoir un meilleur aperçu des habitudes d’emprunt et de remboursement d’une personne.

5. Vérifications de crédit

Une vérification de crédit indique qu’on a accédé à votre rapport de solvabilité. Seules les vérifications liées à des demandes de nouvelles facilités de crédit (souvent appelées «vérifications avec impact») peuvent influer sur vos cotes de crédit.

Un nombre particulièrement élevé de vérifications avec impact dans un court laps de temps peut nuire à votre cote, mais pas tout le temps. Selon Julie Kuzmic, tout est une question de contexte. «Si vous demandez cinq cartes de crédit dans un court laps de temps, votre cote sera probablement compromise, parce que vous avez probablement ouvert cinq nouveaux comptes de carte de crédit. Mais si vous effectuez cinq demandes de prêt hypothécaire dans un court laps de temps, cela s’inscrit probablement dans le cadre d’une seule et même démarche: il est peu probable que vous cherchiez à obtenir cinq prêts hypothécaires, si l’on se fie aux habitudes de consommation. Le risque sur votre cote de crédit est donc moins grand.»

Les principaux facteurs qui influencent une cote de crédit commerciale

1. Historique des paiements

Tout comme les cotes de crédit personnelles, les cotes de crédit commerciales tendent à être influencées positivement par le paiement ou le remboursement ponctuel des prêts, des fournisseurs, des marges de crédit et des cartes de crédit.

2. Période couverte par les antécédents de crédit

La durée de vos antécédents de crédit et votre ancienneté dans le secteur auront généralement une incidence favorable sur la cote de crédit de votre entreprise.

3. Secteur

Certains secteurs sont considérés comme plus risqués que d’autres, ce qui peut faire baisser la cote de crédit d’une entreprise.

4. Vérifications de crédit

Bien que les vérifications de crédit entrent dans le calcul des cotes de crédit commerciales, leur pondération est moins importante que dans le cas des cotes de crédit personnelles, explique Josh Farrington, conseiller commercial principal à Equifax Canada.

Est-ce qu’un rapport de solvabilité et une cote de crédit désignent la même chose?

Un rapport de solvabilité diffère d’une cote de crédit, indique Julie Kuzmic.

«Un rapport de solvabilité est un registre des antécédents de crédit d’une personne ou d’une entreprise, tenu par une agence d’évaluation du crédit», résume-t-elle. Il contient des renseignements qui ont été communiqués à l’agence d’évaluation du crédit, notamment:

- Les comptes de crédit

- L’historique des paiements

- Les dettes en souffrance

- Les vérifications de crédit récentes

- Les données sur l’insolvabilité

Ces renseignements proviennent de différentes sources.

Du côté des particuliers, ces sources comprennent:

- Les institutions financières et d’autres créancières ou créanciers

- Les agences de recouvrement

- Le Bureau du surintendant des faillites (si une personne a déjà été insolvable)

- Différents tribunaux (en cas d’impôts sur le revenu ou de pensions alimentaires non payés, par exemple)

Du côté commercial, on trouve notamment:

- Les institutions financières

- Les fournisseurs

- Le Bureau du surintendant des faillites

- Les tribunaux

Les rapports de solvabilité et les cotes de crédit n’en demeurent pas moins liés, dans la mesure où la cote de crédit est calculée selon les renseignements contenus dans le rapport de solvabilité.

Pourquoi les cotes de crédit sont-elles importantes?

Pour les entreprises comme pour les particuliers, les cotes de crédit jouent un rôle essentiel dans l’obtention d’un prêt ou d’autres formes de crédit.

À titre personnel, il est important d’avoir une bonne cote de crédit, car il peut s’agir d’un des principaux facteurs pris en compte par les institutions financières dans le cadre d’une demande de prêt, de carte de crédit ou de prêt hypothécaire. «Ce n’est pas le seul facteur, souligne Julie Kuzmic. Votre situation d’emploi, votre revenu et les soldes de vos comptes bancaires seront également examinés. Mais votre cote de crédit reste importante.» La cote de crédit personnelle pèse aussi dans l’obtention de nombreux prêts commerciaux.

De plus, les propriétaires peuvent s’en servir pour évaluer la fiabilité de locataires potentiels. Enfin, dans certains secteurs d’activité, en particulier les services financiers, les cotes de crédit peuvent être utilisées dans l’évaluation des candidatures, au même titre que les casiers judiciaires et les recommandations professionnelles.

Du côté commercial, les cotes de crédit peuvent également jouer un rôle crucial dans l’accès au financement, explique Josh Farrington. «Et elles sont tout aussi importantes pour la location de voitures ou d’équipement, par exemple, car certaines entreprises vérifieront votre cote avant de signer un contrat.»

Où peut-on consulter sa cote de crédit?

Les particuliers et les entreprises peuvent vérifier leur cote de crédit directement auprès des deux agences nationales d’évaluation du crédit: Equifax et TransUnion. Il est également possible de l’obtenir par l’entremise d’autres tiers. En outre, de nombreuses banques offrent cette information gratuitement aux particuliers, donc cela vaut la peine d’en faire la demande.

D’après Julie Kuzmic, il est dans votre intérêt de garder un œil sur vos rapports de solvabilité et vos cotes de crédit; de cette manière, vous pourrez détecter les problèmes financiers potentiels et agir avant que les choses ne s’aggravent. «Par exemple, vous pourriez constater qu’une vérification de crédit a été faite auprès d’une banque avec laquelle vous ne faites pas affaire. Un rapport de solvabilité peut vous aider à repérer ce type de problème avant qu’il ne soit trop tard.»

Chaque entreprise dispose-t-elle d’une cote de crédit?

Les agences d’évaluation du crédit gèrent les cotes de crédit d’un pourcentage beaucoup plus élevé de particuliers que d’entreprises, explique Josh Farrington.

«Toutes les institutions financières et tous les fournisseurs ne nous communiquent pas les informations relatives au crédit commercial. Par conséquent, ce ne sont pas toutes les entreprises qui disposent d’une cote de crédit commerciale.»

Les agences d’évaluation du crédit possèdent généralement plus d’informations sur les entreprises actives depuis plus de 18 mois.

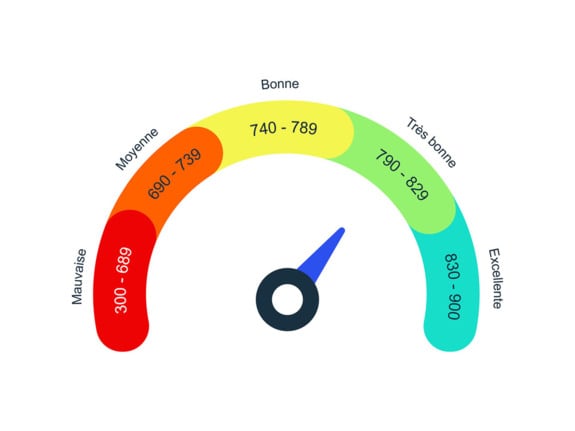

Qu’est-ce qu’une bonne cote de crédit?

Qu’elles soient commerciales ou personnelles, les cotes de crédit peuvent se calculer à l’aide de différents modèles de pointage. Mais, en définitive, c’est à l’institution prêteuse de déterminer ce qui constitue une mauvaise cote, une cote acceptable ou une excellente cote.

«Cela étant dit, une cote de crédit personnelle de 750 ou plus sera généralement jugée comme très bonne par la plupart des sources de prêt», indique Julie Kuzmic. Une personne possédant une cote inférieure à 670 sera considérée comme étant une emprunteuse ou un emprunteur à haut risque. Elle pourrait donc avoir de la difficulté à obtenir de nouvelles facilités de crédit auprès des sources traditionnelles.

Du côté commercial, toutefois, les modèles de pointage sont plus variés. Il est donc plus difficile de définir de manière générale ce qu’est une bonne cote de crédit.

Échelle des cotes de crédit personnelles: de «mauvaise» à «excellente»

Comment améliorer votre cote de crédit?

Votre cote repose généralement sur vos antécédents de crédit. Par conséquent, il y a plusieurs mesures que vous pouvez prendre pour conserver la cote que vous avez ou l’améliorer. En voici les principales:

1. Payez à temps

C’est probablement le facteur le plus important. En réglant systématiquement vos factures à temps, vous serez plus à même d’obtenir et de conserver une bonne cote de crédit. Si le respect des délais n’est pas votre fort, songez à utiliser des services de paiement automatique ou des rappels.

2. Maintenez un faible taux d’utilisation de vos produits de crédit

L’utilisation désigne le solde du compte communiqué aux agences d’évaluation du crédit par rapport à la limite de crédit du compte. Quel taux d’utilisation faut-il éviter de dépasser? Pour les comptes renouvelables, comme les cartes de crédit et les marges de crédit, on recommande souvent de rester au maximum dans une fourchette de 30 à 50 %. Dans les faits, votre cote de crédit dépendra d’une multitude de facteurs contextuels, explique Julie Kuzmic. «Mais, la plupart du temps, plus le taux d’utilisation est bas, mieux c’est», précise-t-elle. Pour réduire votre taux d’utilisation, vous pouvez envisager de demander une augmentation de votre limite de crédit. En revanche, cette augmentation pourrait avoir une incidence sur d’autres facteurs entrant dans le calcul de votre cote de crédit, sans compter qu’elle n’améliorera pas votre cote à coup sûr.

3. Limitez les nouvelles demandes de crédit

Pour certains produits de crédit, comme les cartes de crédit, un nombre élevé de demandes peut faire baisser votre cote. Pour préserver votre cote de crédit, essayez de limiter les demandes de nouveaux comptes et ne présentez des demandes de crédit que lorsque vous en avez réellement besoin.

4. Maintenez de bons antécédents de crédit

Il peut être avantageux de conserver de vieux comptes en règle: en les gardant ouverts, vous pourrez accumuler de plus longs antécédents de crédit, ce qui pourrait influencer positivement votre cote de crédit. «Mais n’oubliez pas que votre cote de crédit peut être relativement basse simplement parce que vous êtes jeune, vivez au Canada depuis peu ou avez peu d’antécédents de crédit, rappelle Julie Kuzmic. Si c’est votre cas, sachez que les cotes de crédit s’améliorent généralement au fil du temps, à mesure que vos paiements effectués dans les délais prévus sont communiqués aux agences d’évaluation du crédit.»

5. Demandez aux fournisseurs d’informer les agences

Comme le conseille Josh Farrington, les entreprises qui ont de bonnes habitudes de paiement devraient demander à leurs fournisseurs d’en informer les agences d’évaluation du crédit. «Si un fournisseur accorde une marge de crédit à votre entreprise, demandez-lui de communiquer cette information aux agences d’évaluation du crédit. De cette manière, vos bonnes habitudes de paiement pourront être prises en compte dans le calcul de votre cote de crédit commerciale.»

Est-il possible d’accélérer l’amélioration de votre cote de crédit?

De nombreuses «cliniques de redressement du crédit» affirment pouvoir améliorer rapidement vos cotes de crédit. Julie Kuzmic appelle toutefois à la prudence. Le plus souvent, améliorer sa cote de crédit prend du temps. La plupart des informations négatives, y compris les retards de paiement, restent généralement dans votre rapport de solvabilité pendant un maximum de sept ans. Il en va de même pour les faillites. Leur impact sur votre cote diminuera au fil du temps (à condition qu’aucune autre information négative ne soit signalée pendant cette période), mais pas nécessairement de façon linéaire.

Que faire si les données figurant dans votre rapport de solvabilité vous semblent inexactes?

Si vous pensez que votre rapport de solvabilité contient des renseignements inexacts, communiquez avec les deux agences nationales d’évaluation du crédit. En règle générale, une enquête sera effectuée et, si l’inexactitude est confirmée, elles mettront à jour votre rapport de solvabilité gratuitement. Gardez cependant à l’esprit que ce que vous considérez comme inexact peut être perçu différemment par les agences. «Par exemple, certaines personnes croient qu’un article en recouvrement qui a été payé ne devrait plus figurer dans leur rapport de solvabilité, explique Julie Kuzmic. Mais ce n’est pas comme ça que ça marche; cette information reste au dossier pendant six ans.»

Vos décisions d’affaires peuvent-elles se répercuter sur votre cote de crédit personnelle?

Les entrepreneures et entrepreneurs doivent faire attention à la gestion de leurs emprunts, car elle peut affecter leur cote de crédit personnelle, explique Josh Farrington.

«Si vous donnez une caution personnelle sur un prêt ou un bail commercial, par exemple, et que votre entreprise se retrouve en défaut de paiement, votre cote de crédit personnelle pourrait en pâtir.»

De même, si vous utilisez la valeur nette de votre maison ou votre carte de crédit personnelle pour soutenir votre entreprise, vos pratiques de remboursement peuvent influencer votre cote de crédit personnelle, explique Julie Kuzmic. «Par contre, si vous n’avez pas recours à votre crédit personnel pour les activités de votre entreprise, les pratiques de remboursement de cette dernière n’auront pas d’incidence sur votre cote de crédit personnelle.»

Prochaine étape

Téléchargez notre guide gratuit pour les propriétaires d’entreprise Comment obtenir un prêt commercial afin de découvrir ce que les institutions prêteuses et les banques recherchent lors de l’évaluation d’une demande de prêt commercial.