Actifs

Les actifs constituent les ressources économiques qu’une entreprise utilise pour augmenter ses ventes, réduire les coûts ou générer de la valeur, par exemple, les ordinateurs et les logiciels pour le personnel de bureau, qui peuvent augmenter la productivité en accélérant les tâches quotidiennes.

Deux grandes catégories d’actifs figurent au bilan d’une entreprise:

- Actifs courants (ou actifs à court terme)

- Actifs à long terme (ou immobilisations ou actifs immobilisés)

Les actifs à court terme sont des actifs que l’entreprise réalise dans le cours normal de ses activités ou dans les 12 mois suivant la fin de l’exercice. Les immobilisations sont des ressources que l’entreprise utilise sur plus d’une période.

Actifs à court terme

Les actifs à court terme sont les actifs qu’une entreprise utilise pour générer de la valeur au cours d’un exercice. Ils comprennent tous les actifs que l’entreprise:

- s’attend à réaliser, à vendre ou à consommer dans son cycle d’exploitation normal;

- s’attend à réaliser dans les 12 mois suivants la date de présentation du bilan;

- détient aux fins de transactions.

Ils comprennent également l’encaisse.

Tous les autres actifs sont comptabilisés comme des actifs à long terme.

Les actifs à court terme comprennent généralement ce qui suit:

- Encaisse

- Placements

- Comptes débiteurs

- Stocks

- Charges payées d’avance

Les placements présentés dans les actifs à court terme sont ceux susceptibles d’être réalisés rapidement, tels que les titres négociables, les bons du Trésor, les certificats de dépôt et les prêts à vue.

Comment inscrire les actifs à court terme au bilan?

Dans le bilan, les actifs sont présentés du plus liquide au moins liquide. L’encaisse est présentée en tête du bilan puisqu’il s’agit de l’actif le plus liquide. Elle est suivie des comptes débiteurs, qui permettent de régler le passif à court terme dans le cours normal des activités.

Les actifs à court terme sont comptabilisés séparément des actifs à long terme, car ils servent à calculer le fonds de roulement d’une entreprise.

Actifs à long terme

Les actifs à long terme sont les actifs qu’une entreprise peut s’attendre à utiliser, à remplacer ou à convertir en espèces au-delà du cycle d’exploitation courant d’au moins 12 mois.

Les actifs à long terme sont souvent utilisés pendant des années, ce qui les distingue des actifs à court terme que les entreprises dépensent généralement dans les 12 mois.

Puisque les actifs à long terme sont plus difficiles à convertir en espèces que les actifs à court terme, on les considère souvent comme des actifs immobilisés.

Les entreprises remettent périodiquement en état les actifs à long terme ou les remplacent en contractant une dette ou en mobilisant des capitaux propres. Faire coïncider une dette à long terme avec la durée de vie prévue de l’actif constitue une pratique d’affaire courante.

Comment inscrire les actifs à long terme au bilan?

Les actifs à long terme figurent au bilan après les actifs à court terme. Comme ils sont achetés pour une utilisation à long terme, leur valeur diminue au fil du temps en raison de leur usure, ce qui est comptabilisé en dépréciation dans l’état des résultats et a une incidence négative sur le bénéfice net.

Une charge semblable serait comptabilisée à titre de dotation à la provision pour épuisement pour les ressources naturelles.

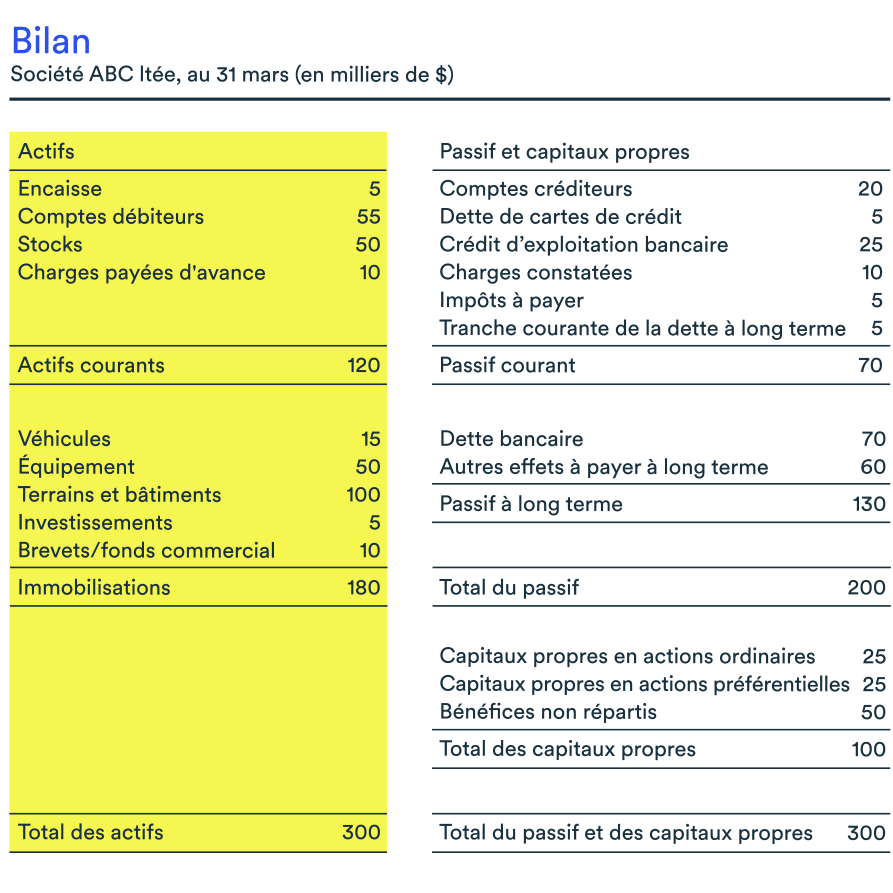

Les actifs au bilan - Exemple

L’exemple de bilan ci-dessous montre que la société ABC avait des actifs de 300 000 $ au 31 mars 2023 (120 000 $ en actifs à court terme et 180 000 $ en actifs à long terme).

Étape suivante

Découvrez comment interpréter les renseignements financiers pertinents pour votre entreprise et en faire le suivi. Téléchargez notre guide gratuit: Comprendre vos états financiers.