Bilan

Le bilan est l’un des documents fondamentaux des états financiers d’une entreprise. Il présente une synthèse de la situation financière de l’entreprise à un moment précis. Il indique clairement vos avoirs et vos dettes. L’examen de plusieurs bilans consécutifs permet de suivre l’évolution des liquidités de votre entreprise.

Les banques et les personnes qui désirent investir dans votre entreprise consulteront aussi le bilan. Cela leur permettra de se faire une meilleure idée de votre santé financière avant d’investir dans votre entreprise ou de vous prêter de l’argent.

«Le bilan donne un aperçu de la situation de l’entreprise à un moment donné, mais c’est également un document important pour les banques lors de l’évaluation des demandes de prêt», explique Fanny Cao, conseillère principale, Développement de produits à BDC.

Fanny Cao ajoute que le bilan permet aussi de voir si l’entreprise dispose de fonds suffisants pour investir dans ses activités. «Les actifs et passifs à court terme sont distingués de ceux à long terme. Ils indiquent les obligations dont vous devez vous acquitter au cours des 12 prochains mois .»

Dans cette vidéo, Nicolas Leblanc, directeur, BDC, explique ce qu’est un bilan et pourquoi il s’agit d’un document clé pour les propriétaires d’entreprise.

Les cinq principales composantes d’un bilan

1. Actifs courants

L’encaisse, ainsi que les autres actifs qui pourraient être transformés en encaisse dans les 12 prochains mois. Par exemple, les comptes clients, les stocks et les placements qui peuvent être convertis rapidement en liquidités.

2. Actifs à long terme

Les biens et l’équipement que l’entreprise possède et utilise dans le cadre de ses activités d’exploitation pour générer des bénéfices. Les actifs à long terme sont achetés en vue d’une utilisation à long terme (plus d’un an). La valeur des biens et équipements peut diminuer au fil du temps en raison de de l’amortissement, qui viste à répartir le coût des actifs à long terme sur leur période d’utilisation ou d’usage.

3. Passif à court terme

Les dettes et autres montants à payer dans les 12 prochains mois. Les passifs à court terme comprennnent entre autres les comptes fournisseurs, les soldes de cartes de crédit, les taxes de vente perçues, les passifs salariaux et le remboursement des prêts.

4. Passif à long terme

Les dettes et autres montants à payer dans plus de 1 an excluant les prêts à vue. Par exemple, les prêts à terme et les prêts hypothécaires.

5. Capitaux propres

Les capitaux propres sont constitués des actions ordinaires et privilégiées, du capital d’apport et des bénéfices non répartis. À noter que certaines actions privilégiées peuvent parfois se retrouver dans les passifs sous certaines conditions.

En tant que prêteur, nous examinons le bilan de votre entreprise pour déterminer dans quelle mesure nous serions disposés à lui prêter de l’argent.

Fanny Cao

Conseillère principale, Développement de produits, BDC

Comment appelle-t-on également un bilan?

Un bilan peut aussi être appelé état de la situation financière ou relevé de la situation financière.

À quoi sert le bilan?

Le bilan révèle la valeur comptable des actifs, des passifs et des capitaux propres de l’entreprise.

Fanny Cao précise que les chiffres du bilan présentent les actifs et passifs à court et à long terme. «Il faut s’assurer que les actifs à court terme excèdent les passifs à court terme. Ainsi, si vous devez rembourser la totalité des passifs à court terme demain, vous savez que l’encaisse provenant des actifs à court terme vous le permet.»

Le bilan sert aussi à mesurer certains ratios clés de l’entreprise, comme:

Ces ratios sont calculés à certaines dates fixes, pour établir des rapports annuels, trimestriels ou mensuels.

Selon Fanny Cao, «cela permet de voir à quel point l’entreprise est efficace et liquide. En tant que prêteur, nous examinons le bilan de votre entreprise pour déterminer dans quelle mesure nous serions disposés à lui prêter de l’argent.»

Le bilan est aussi étroitement lié aux autres états financiers. Il ne peut pas être analysé indépendamment de ces documents.

Par exemple, supposons que vous achetez un nouveau camion. Le véhicule apparaîtra parmi les actifs dans la partie supérieure de votre bilan, tandis que le prêt obtenu pour l’acheter figurera parmi les passifs, dans la partie inférieure.

À la fin de l’exercice, votre comptable inscrira dans l’état des résultats une charge d’amortissement qui représente un processus de répartition du coût du camion. Cet amortissement est calculé en fonction de la durée d’utilisation de l’actif.

Dans l’état des flux de trésorerie, l’amortissement est réintégré à votre bénéfice net parce ce n’est pas d’une charge qui a une incidence sur la trésorerie. À leur tour, ces variations auront une incidence sur le solde de clôture de l’encaisse, inscrit au bilan. Le camion apparaîtra à une valeur réduite en raison de l’amortissement.

Les notes afférentes aux états financiers expliquent les hypothèses utilisées pour établir le bilan. Les comptables indiqueront la méthode de comptabilité utilisée pour préparer le document.

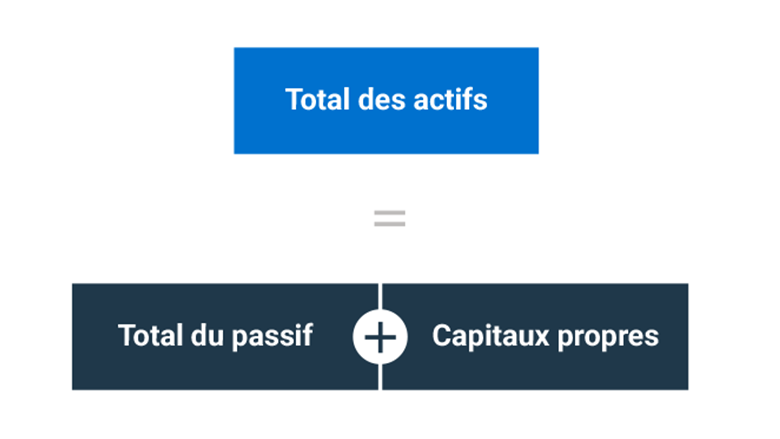

Comment lire un bilan

Comme le montre l’illustration, dans un bilan, le total des actifs devrait toujours être égal à la somme du total des passifs et des capitaux propres.

Cette formule simple confirme que tout ce que possède l’entreprise a été financé par emprunt ou par les investissements dans l’entreprise.

Exemple de bilan

Dans le bilan ci-dessous, vous pouvez voir que les actifs à court terme et ceux à long terme sont indiqués en haut. Les actifs qui peuvent être convertis en espèces le plus facilement sont présentés en premier.

Le principe est souvent le même pour les passifs et les capitaux propres. Les éléments les plus liquides apparaissent généralement en premier.

La présentation de deux années de bilan permet de suivre les variations d’une période à l’autre.

Le calcul du bilan se fait comme ceci:

Total des actifs = total des passifs + capitaux propres

An 1: 300 000 = 200 000 + 100 000

An 2: 284 299 = 206 149 + 78 150

Modèle de bilan gratuit pour les propriétaires d’entreprise

Nous conseillons généralement aux clientes et clients de produire leurs états financiers au moyen d’un logiciel de comptabilité ou de confier la tâche à leur comptable.

Cependant, si vous devez en créer un manuellement, vous pouvez télécharger gratuitement notre modèle de bilan à remplir.

Comment la banque examine-t-elle votre bilan?

Lorsqu’une banque analyse le bilan de votre entreprise, elle calcule certains ratios pour déterminer si l’entreprise sera en mesure de rembourser un prêt. En voici trois exemples.

Ratio de liquidité générale

Le ratio de liquidité générale (ou ratio du fonds de roulement) mesure la capacité de votre entreprise à régler ses passifs à court terme à même ses actifs à court terme. Les investisseuses et investisseurs le calculeront aussi avant d’investir dans votre entreprise.

On calcule le ratio de liquidité générale en divisant les actifs à court terme par les passifs à court terme.

Voici le calcul du ratio de liquidité générale de la société ABC à partir du bilan donné en exemple plus haut pour la fin de l’an 1.

Le ratio de liquidité générale est donc de 1,71. Autrement dit, l’entreprise dispose de 1,71 $ pour rembourser chaque dollar de dette.

De façon générale, plus le ratio de liquidité générale est élevé, moins vous risquez de manquer de liquidité. Si votre ratio de liquidité générale est largement supérieur à 1, votre entreprise a plus de chances de pouvoir respecter ses obligations financières. S’il chute et s’approche de 1, ce sera plus difficile de régler toutes vos factures à temps.

Ratio emprunts/capitaux propres

Le ratio emprunts/capitaux propres compare le pourcentage du financement qui provient des créanciers et des investisseurs au montant des capitaux propres que détiennent les actionnaires.

On calcule le ratio d’endettement en divisant la dette totale d’une entreprise par le total des capitaux propres.

Voici le calcul du ratio emprunts/capitaux propres de la société ABC à partir du bilan présenté plus haut pour la fin de l’an 1.

Il indique que, à la fin de l’année 1, la dette à long terme de l’entreprise s’élève à 130 000 $, sa dette à court terme atteint 70 000 $ et les capitaux propres des investisseurs se chiffrent à 100 000 $. Le ratio emprunts/capitaux propres est donc de 2.

Bon nombre d’entreprises ont un ratio largement supérieur à 1, ce qui signifie que leur dette excède leurs capitaux propres. De façon générale, le ratio emprunts/capitaux propres est plus élevé dans les secteurs qui demandent une forte proportion d’investissement technique par rapport aux salaires. Par exemple, dans les entreprises de transport routier.

Ratio d’endettement

Le ratio d’endettement compare le pourcentage du financement qui provient des créanciers et des investisseurs au montant des capitaux propres que détiennent les actionnaires.

On calcule le ratio d’endettement en divisant la dette totale d’une entreprise par le total des capitaux propres.

Voici le calcul du ratio d’endettement de la société ABC à partir du bilan présenté plus haut pour la fin de l’an 1.

Il indique que, à la fin de l’année 1, la dette à long terme de l’entreprise s’élève à 130 000 $, sa dette à court terme atteint 70 000 $ et les actifs se chiffrent à 300 000 $. Le ratio emprunts/capitaux propres est donc de 0,67.

De façon générale, moins le ratio de d’endettement est élevé, plus il constitue un effet de levier. Au contraire, plus votre ratio d’endettement augmente, plus vous risquez de manquer à vos obligations financières.

Quelle est la différence entre un bilan et l’état des résultats?

Le bilan indique le total des actifs et des passifs d’une entreprise à un moment précis. L’état des résultats indique les revenus, les dépenses et la rentabilité d’une entreprise sur une période donnée, habituellement un mois, un trimestre ou un an.

Le bilan indique-t-il le bénéfice net?

Un bilan n’indique pas directement le bénéfice net. Toutefois, le bénéfice net est utilisé pour calculer les bénéfices non répartis, c’est-à-dire le montant des bénéfices qui restent après le paiement de tous les coûts, impôts et dividendes.

Les comptes clients sont-ils inclus dans un bilan?

Oui, les comptes clients sont généralement inclus dans le bilan d’une entreprise à titre d’actif à court terme.

Étape suivante

Téléchargez notre guide gratuit à l’intention des propriétaires d’entreprise, Comprendre vos états financiers, pour obtenir plus de conseils qui faciliteront votre gestion financière.