Comptes débiteurs (comptes clients)

Les comptes débiteurs (aussi appelés comptes clients) font référence à l’argent que les clientes et clients d’une entreprise lui doivent pour des biens ou des services reçus, mais qui ne sont pas encore payés. Par exemple, lorsque les clientes et clients achètent des produits à crédit, le montant dû est ajouté aux comptes débiteurs. Il s’agit d’une obligation créée à l’issue d’une transaction commerciale.

Plus les comptes débiteurs sont payés rapidement, mieux c’est, car vous pouvez utiliser les fonds pour rembourser des passifs comme les comptes fournisseurs.

Un compte débiteur est un actif inscrit au bilan à la suite d’une transaction de vente non réglée, explique Nicolas Fontaine, conseiller d’affaires principal à BDC Services-conseils. «Plus précisément, il s’agit d’un actif monétaire dont la valeur sera réalisée une fois qu’il sera payé et converti en espèces.»

«Les comptes débiteurs sont inscrits à titre de débit dans la section des actifs d’un bilan. Ils sont habituellement considérés comme des actifs à court terme car, normalement, ils seront réalisés avant un an.»

Qu’est-ce qu’un compte client?

Un compte client est le nom généralement donné à un compte débiteur créé dans le cadre des activités quotidiennes et des transactions de vente normales.

Illustration de la façon dont un compte débiteur est créé

Tant que cet actif monétaire demeurera impayé, il sera considéré comme un compte débiteur.

Nicolas Fontaine

Conseiller d’affaires principal, BDC Services-conseils

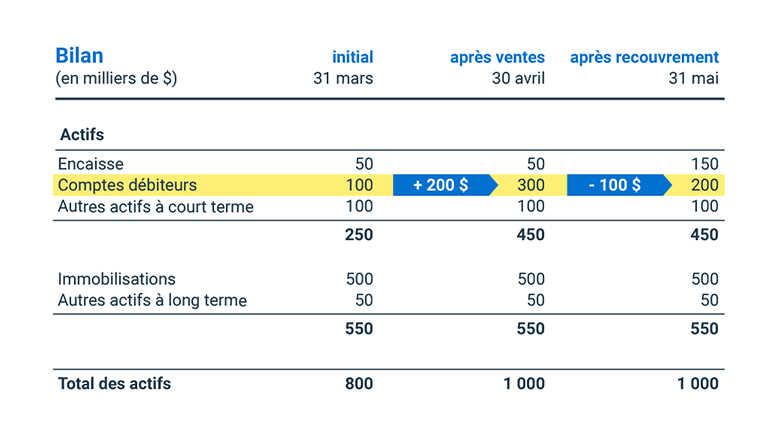

Exemple de comptes débiteurs dans un bilan

Disons que votre entreprise a un bilan initial, tel que présenté plus bas, dont les comptes débiteurs totalisent 100 000 $ au 31 mars. Pour simplifier les choses, nous illustrerons seulement la composante des actifs du bilan.

Au cours du mois d’avril, vous enregistrez des ventes à crédit de 200 000 $. Toujours pour simplifier les choses, admettons qu’il s’agit de la seule transaction du mois. Vous comptabilisez alors une augmentation des comptes débiteurs, de 100 000 $ à 300 000 $. Dans le tableau ci-dessous, le bilan après ventes reflète l’incidence des ventes sur les comptes débiteurs.

Au cours du mois de mai, votre entreprise recouvre 100 000 $ au titre des comptes débiteurs. Encore une fois, pour simplifier les choses, supposons qu’il s’agit de la seule transaction du mois. Vous comptabilisez alors une diminution des comptes débiteurs, de 300 000 $ à 200 000 $. Le bilan après recouvrement reflète l’incidence du recouvrement sur les comptes débiteurs.

Comptes débiteurs vs comptes créditeurs

Les comptes débiteurs font référence à l’argent que les clientes et clientes d’une entreprise lui doivent pour des biens ou des services qu’elles ou ils ont reçus, mais qui ne sont pas encore payés. Les comptes fournisseurs, en revanche, font référence à l’argent qu’une entreprise doit à ses fournisseuses ou fournisseurs pour des biens et des services qui ont été fournis et pour lesquels la fournisseuse ou le fournisseur a présenté une facture. Par conséquent, dans le cadre d’une même transaction commerciale, une partie (celle qui vend) inscrit un compte débiteur pour les biens et/ou services vendus, tandis que l’autre (celle qui achète) inscrit un compte créditeur pour les biens et/ou services achetés.

Établissement de modalités de paiement pour les comptes débiteurs

Les modalités de paiement (aussi appelées conditions de paiement ou simplement modalités) renvoient aux délais de paiement accordés à vos clientes et clients et aux frais d’intérêts imposés en cas de non-respect. C’est une partie importante de l’équation des comptes débiteurs.

Les modalités peuvent différer, en fonction des besoins de liquidités de votre entreprise et de la confiance que vous accordez aux clientes et clients.

- Si vous avez besoin de liquidités, vous pourriez leur offrir un rabais pour les inciter à payer plus rapidement afin que vous puissiez avoir accès aux fonds nécessaires pour payer vos factures.

- Si vous dégagez de faibles marges sur vos produits ou services, vous pourriez sacrifier la rapidité des rentrées de fonds au profit d’un calendrier de paiement plus long. Ainsi, vous ne perdez pas d’argent en raison des rabais accordés en contrepartie d’un paiement hâtif.

«Il y a toujours un choix à faire entre les liquidités et la rentabilité, affirme Nicolas Fontaine. Idéalement, vous voulez atteindre un équilibre entre les deux.»

Négociation de modalités de paiement favorables avec les clientes et clients

Vous traversez une crise de liquidités? Vous pourriez envisager d’accorder temporairement des conditions favorables, comme un rabais, à quelques clientes et clients afin de renflouer vos fonds.

«Il devrait s’agir de clientes et clients avec qui vous entretenez déjà une bonne relation», suggère Nicolas Fontaine, en soulignant que le fait de divulguer cette information à un trop grand nombre de personnes pourrait nuire à la réputation de votre entreprise. Il ajoute que les clientes et clients en question doivent savoir que vous leur proposez des modalités de paiement spéciales. «Il doit être entendu que cette offre est d’une durée limitée.»

Évaluation des risques liés aux comptes débiteurs

L’évaluation des risques est un élément important de l’équation des comptes débiteurs. À ce chapitre, il est essentiel de connaître votre clientèle. Dans le cas d’une entreprise cliente bien établie, il est moins risqué d’accorder beaucoup de crédit pour des ventes à volume élevé. Par contre, l’inverse s’applique s’il s’agit d’une entreprise dont l’avenir n’est pas tout à fait assuré.

«Les modalités que vous êtes en mesure de consentir à une cliente ou un client dépendent de votre confiance quant à la réalisation de la transaction et au recouvrement des fonds. Pour cela, vous pouvez procéder à un examen de sa solvabilité», avance Nicolas Fontaine, en ajoutant qu’il applique lui-même une règle simple pour déterminer l’échéancier de chaque créance: «Plus le risque est élevé, plus la période est courte.»

Qui doit négocier les modalités de paiement?

Nicolas Fontaine explique que de nombreuses entreprises font l’erreur de confier au personnel de vente le soin d’établir les modalités de paiement.

«Il faut évaluer les clientes et clients non seulement du point de vue des ventes potentielles, mais aussi de celui de la solvabilité.» Selon lui, dans le cas d’un nouveau prospect, une ou un membre de l’équipe des finances ou de la comptabilité de l’entreprise devrait intervenir. Pour une entreprise de plus grande envergure, le service du crédit devrait faire des recherches sur la solvabilité et les antécédents de crédit du prospect.

«Si vous ne le faites pas, vous pourriez avoir une surprise à la fin du processus, précise Nicolas Fontaine. À quoi bon réaliser d’énormes ventes si vous ne pouvez pas récupérer l’argent plus tard?»

Comment recouvrer les comptes débiteurs?

Nicolas Fontaine offre une réponse toute simple: «Idéalement, en ne faisant rien!»

Si les modalités sont respectées, vous devriez recevoir votre paiement dans les délais convenus, qu’il s’agisse de 30 jours, de 60 jours ou autre. Malheureusement, la réalité est souvent très différente.»

En règle générale, si un compte débiteur est en souffrance, l’entreprise envoie un relevé de compte par courriel, après quoi, elle appelle la cliente ou le client. Plus vous effectuerez ces étapes périodiquement, moins vous aurez de problèmes de recouvrement devenant incontrôlables.

La façon dont vous percevrez les sommes dues dépendra de la taille de votre clientèle. «À mesure que votre clientèle grandira et que le volume de transactions augmentera, vos comptes débiteurs prendront aussi de l’ampleur. À un moment donné, il se peut que la “tâche” de recouvrement devienne une “fonction” de recouvrement au sein de votre organisation si le poids de cette activité s’accentue grandement», souligne Nicolas Fontaine.

Aujourd’hui, la plupart des logiciels de comptabilité disposent d’une fonctionnalité intégrée qui permet aux entreprises qui vendent de suivre les factures et de repérer les retards de paiement. Les logiciels rappellent également aux acheteurs et acheteuses les dates d’échéance convenues et offrent la possibilité de sélectionner les factures qui doivent être payées.

Dans le pire des cas, certaines entreprises vendent leurs créances impayées à escompte à des agences de recouvrement qui récupèrent ensuite les sommes dues.

Provision pour créances douteuses

Nicolas Fontaine recommande de passer en revue vos comptes débiteurs et d’évaluer la qualité de chacun. «Les modalités sont-elles respectées, à 15 jours près?»

«Il est préférable de faire preuve de proactivité et de prudence plutôt que d’agir de manière réactive afin d’éviter les surprises dans votre état des résultats.»

Nicolas Fontaine préconise d’examiner la qualité de vos comptes débiteurs, idéalement sur une base mensuelle. «Vous ne voulez pas vous retrouver dans une situation où vous vous rendez soudainement compte que la moitié de vos comptes débiteurs sont en souffrance depuis plus de 90 jours.»

Il suggère que vous connaissiez le total des créances non recouvrées ou en souffrance que vous avez habituellement afin de pouvoir prendre des dispositions pour les pertes de paiements. Vous pouvez accumuler ces dettes potentielles au bilan, sous le poste «provision pour créances douteuses» (ou comptes douteux).

«Vous créez un passif, une créance irrécouvrable potentielle, dit Nicolas Fontaine. Essentiellement, vous comptabilisez à l’avance une dépense future possible.» Il ajoute que si, en définitive, vous recouvrez plus que ce que vous aviez prévu, vous finissez par réaliser un gain et annulez la provision à titre de revenu.

Quels sont les autres types de comptes débiteurs?

Les autres comptes débiteurs sont des paiements prévus qui ne font pas partie des transactions commerciales ou des transactions de vente régulières, par exemple, les remboursements d’impôt ou les avances aux membres du personnel. Un effet à recevoir est aussi un autre genre de compte débiteur non commercial. Celui-ci concerne la prêteuse ou le prêteur, comme dans le cas d’un billet à ordre, et constitue une obligation de payer un certain montant à une date précise et conformément à des conditions prédéterminées.

Guide gratuit sur les flux de trésorerie

Apprenez comment la prévision des ventes et des stocks peut améliorer votre cycle d’exploitation, au même titre que la réduction du délai de paiement de vos clientes et clients. Téléchargez le guide gratuit de BDC intitulé Maîtrisez vos flux de trésorerie.