Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusLe marché du travail se rééquilibre – quels impacts pour les entreprises?

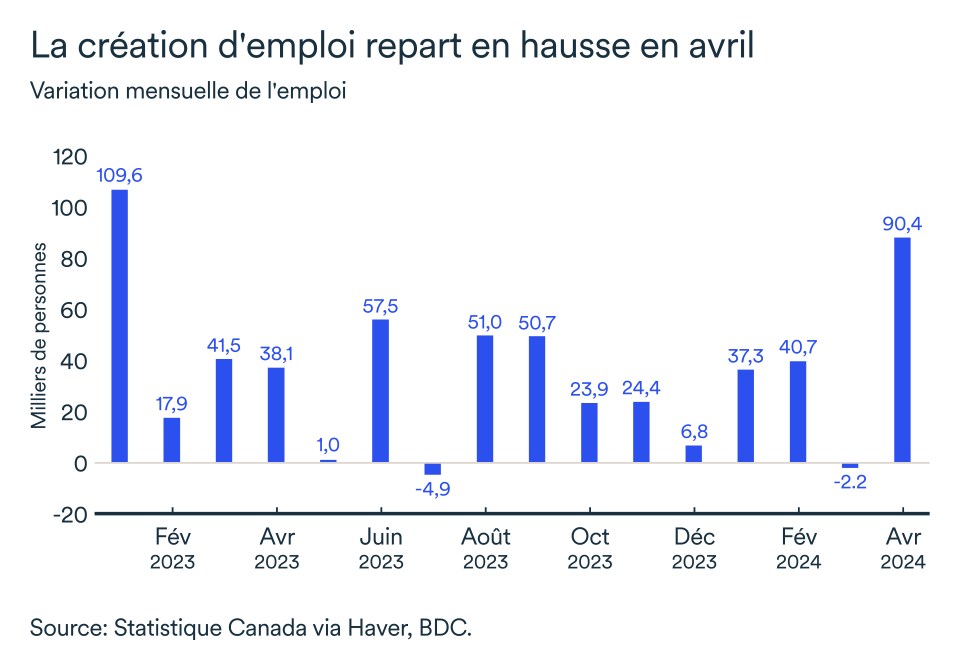

La croissance de l’économie canadienne continue à ralentir mais l’emploi demeure solide. Depuis le début de 2024, il s’est créé en moyenne 41 500 emplois par mois, comparativement à un rythme mensuel de 35 000 en 2023. Malgré ces gains, en avril, le taux de chômage national a grimpé à 6,1 % – un sommet depuis la fin de la pandémie.

Si le marché du travail s’assouplit, nous devrions normalement nous attendre à ce que la croissance des salaires ralentisse car le pouvoir de négociation passerait alors dans les mains des employeurs. Cependant, il n’y a toujours pas de décélération significative des salaires puisque des changements structurels dans l'économie continuent aussi à influer le marché du travail canadien. Les chefs d'entreprise peuvent-ils espérer une normalisation des augmentations salariales?

Les pénuries de main-d’œuvre se font plus rares

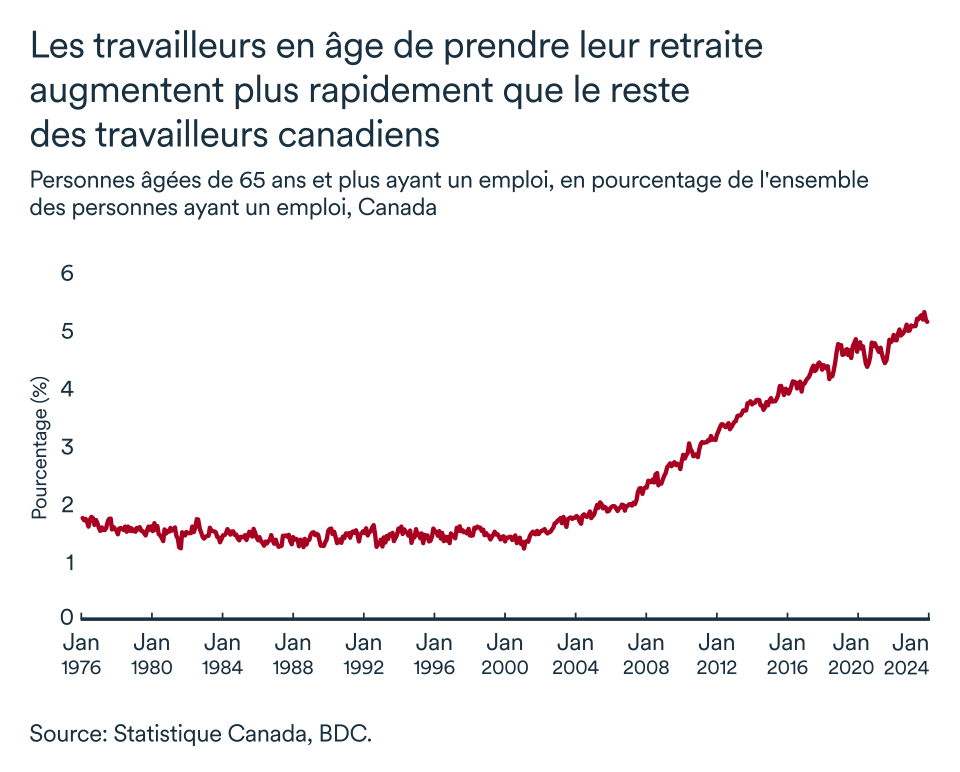

L'assouplissement des conditions de travail reflète à la fois une demande plus faible de nouveaux travailleurs et une offre plus importante de travailleurs disponibles sur le marché du travail. Compte tenu du vieillissement de la main-d’œuvre et des nombreux départs à la retraite, une part de plus en plus importante des nouveaux emplois sera en fait constituée de postes de remplacement.

La génération vieillissante des baby-boomers, dont certains profitent déjà d’une retraite, continuera à peser sur la main-d'œuvre jusqu'à ce que ses derniers membres atteignent l'âge de 65 ans en 2031. Jusqu’à présent, ces départs n’ont pas été aussi nombreux que prévu alors que le nombre de travailleurs âgés de 65 ans et plus continue de croître.

Pour répondre à la demande accrue de main-d’œuvre, ces dernières années, les entreprises ont davantage misé sur l’immigration. Les nouveaux arrivants au Canada représentent ainsi une source importante de travailleurs. Sans eux, la croissance de la population active au Canada aurait été minime, voire nulle, au cours de la dernière décennie. Or, les nouvelles politiques d'immigration entraîneront une entrée importante de nouveaux arrivants entre 2022 et 2025, avec un taux d'immigration annuel d'environ 1,1 % pendant cette période.

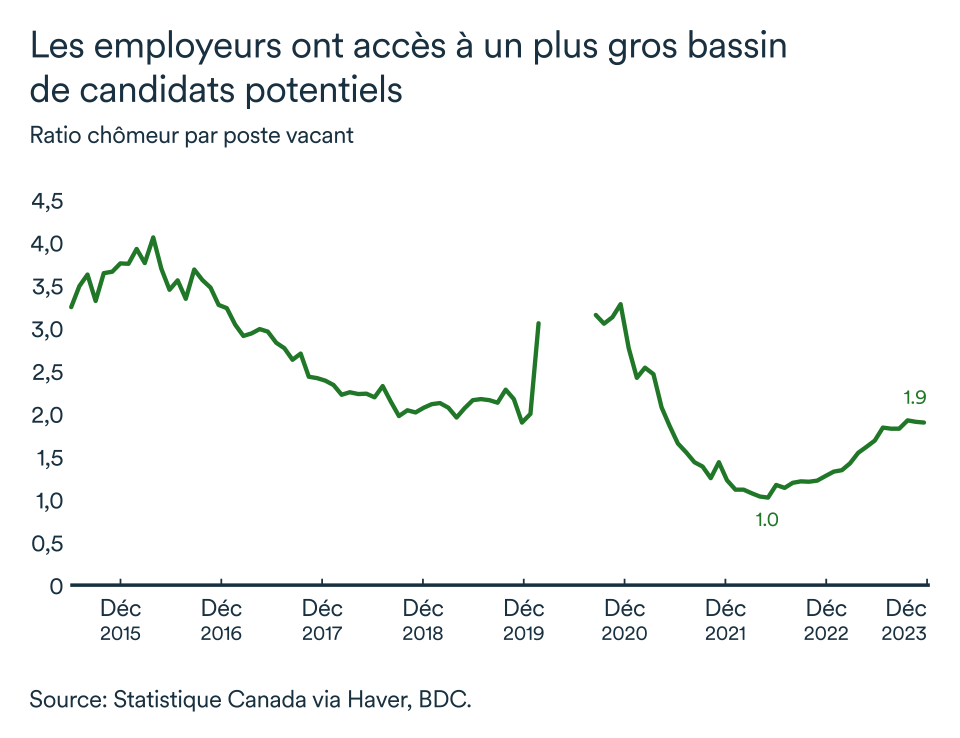

Le contexte économique, l’importance de l’immigration et le maintien des travailleurs expérimentés en poste font en sorte que le bassin de travailleurs potentiels a grandi plus rapidement que la création d’emplois. Avec une économie qui croît moins rapidement qu’avant, les mises à pied ont également augmenté mais pas à un niveau inquiétant. Les employeurs ont dès lors plus d’options pour combler les remplacements ou les nouveaux postes. D’ailleurs, les postes vacants ont entamé leur descente en seconde moitié de 2023.

Le marché du travail canadien semble donc effectivement se rééquilibrer. Près d’une entreprise sur deux (43 %) planifiait toujours en début d’année des augmentations d’effectifs. On compte aussi encore près de 660 000 postes vacants à travers le pays. Alors que des besoins de main-d’œuvre persistent, l’emploi devrait continuer à croître.

Toutefois, le rythme de création d’emploi se stabilise, diminuant ainsi la pression sur le marché du travail alors que seulement 22 % des entreprises sondées par la Banque du Canada rapporte des difficultés de production par manque de personnel. La moyenne historique étant de 31 %, il s’agit d’une nette amélioration pour les entreprises.

Une normalisation des augmentations salariales?

Le dernier rapport sur l’emploi au pays indiquait que le salaire horaire moyen national a augmenté de 4,7 % sur un an, en avril. La normalisation de la fixation des salaires est toujours en cours, mais force est d’admettre que ce processus est plus difficile qu’espéré par les employeurs (et aussi probablement par la Banque du Canada).

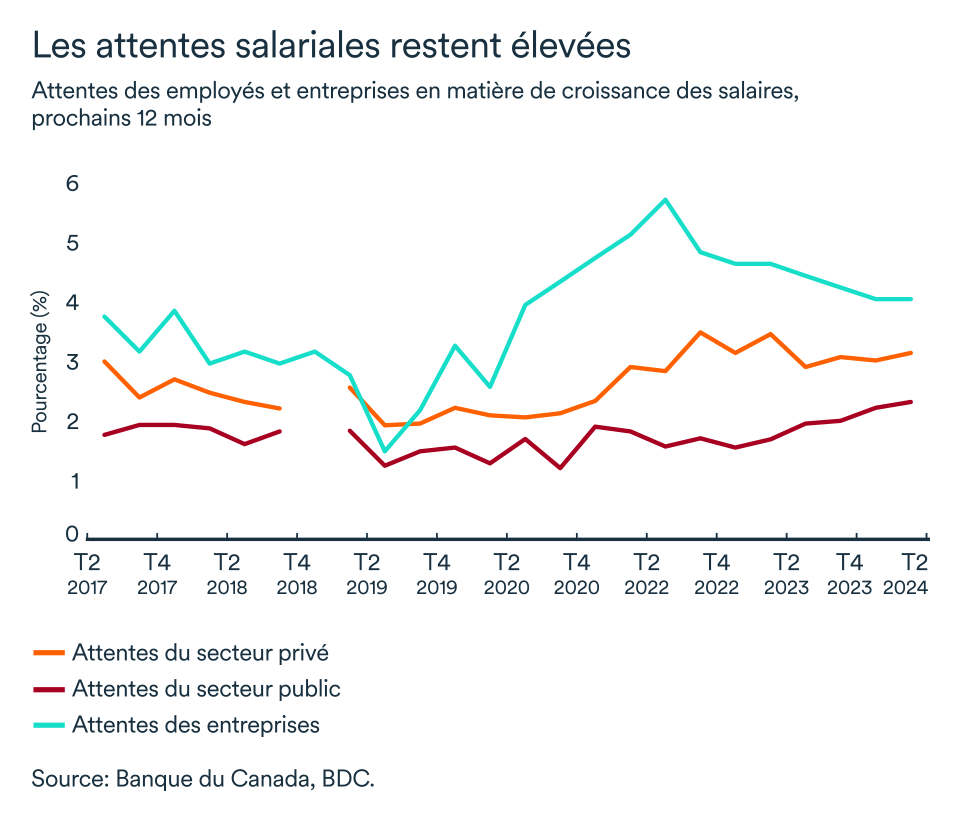

Bien que les entreprises s’attendent généralement à voir les salaires augmenter moins rapidement qu’au rythme des deux dernières années, de plus en plus de firmes continuent de croire que cette croissance reste élevée. La part des entreprises qui prévoient que la croissance anormalement élevée des salaires persistera jusqu'en 2025 est ainsi passée de 14 % à la fin de 2023 à 23 % en 2024. Voilà qui démontre bien que les employeurs ressentent encore beaucoup de pression de la part de leur effectif.

La main-d’œuvre canadienne s’attend aussi à une croissance des salaires plus forte que la moyenne historique, selon un rapport de la Banque du Canada. Bien que le personnel du secteur privé pense recevoir des augmentations salariales plus élevées que celles octroyées à leurs collègues du secteur public, les attentes salariales y sont plus fortes chez ces derniers.

De plus, le Canada vise une diminution de la population des résidents temporaires. Par conséquent, les mesures pandémiques visant à améliorer les conditions du marché du travail sont en train d'être annulées. Un accès plus strict pour limiter le nombre de travailleurs temporaires aura sans doute un impact sur les propriétaires d'entreprises qui ont compté sur le programme au cours des dernières années. Étant donné que la part des travailleurs à bas salaires sous le programme de travailleurs temporaires diminue de 30 % à 20 % de la main-d'œuvre totale d'une entreprise (en dehors de l'agriculture, de la construction et des soins de santé), les problèmes de main-d'œuvre pourraient resurgir rapidement et ajouter une pression supplémentaire sur les salaires.

L’inflation ralentit, donc les salaires devraient suivre?

Les hausses salariales, qui restent pour l’instant supérieures à la moyenne historique, pourraient atteindre 3,5 % en 2024. La vaste majorité des entreprises indiquent qu'elles doivent toujours tenir compte du coût élevé de la vie lorsqu'elles fixent les salaires.

Si l'inflation ralentit, les taux d'intérêt restent néanmoins élevés et ont encore un impact sur le portefeuille des ménages. De nombreux consommateurs subissent toujours une diminution de leur pouvoir d'achat, et ce même si la vitesse d’accroissement des prix s’atténue et que le taux directeur au Canada est stable.

Malgré un ralentissement de la croissance des salaires, les entreprises seront confrontées à des hausses de coûts liés à la main-d’œuvre tant et aussi longtemps que l’inflation n’aura pas retrouvé sa cible et que les taux d’intérêt restent élevés. Les plus récentes augmentations du salaire minimum à travers le pays en témoignent d’ailleurs.

En bref…

- En tant qu’employeurs, vous serez vraisemblablement encore confrontés à une pression accrue en faveur d'augmentations de salaire plus importantes que voulu, et ce même si le marché du travail semble plus équilibré et la compétition moins forte.

- Les efforts visant à améliorer la productivité de la main-d'œuvre, à faire face aux pressions salariales et à assurer une bonne intégration des nouveaux arrivants sur le marché du travail seront essentiels pour la stabilité du marché du travail au Canada.

- Le marché du travail est en constante évolution et la main-d’œuvre demeurera un enjeu clé dans les prochaines années. Un plan stratégique en matière de gestion de vos ressources est primordial pour assurer la croissance de votre entreprise et fidéliser votre personnel.

- BDC vous propose une panoplie d’outils accessibles dès maintenant pour vous aider à gérer vos défis de main-d’œuvre.

Les craintes de récession se dissipent encore davantage

La Banque du Canada a récemment révisé à la hausse sa prévision de croissance pour le Canada à 1,5 % pour 2024, contre 0,8 % anticipé en début d'année. Cette révision est principalement attribuable à la forte croissance de la population, soutenue par un flux migratoire qui a plus que compensé la faiblesse persistante de la croissance de la productivité cette année.

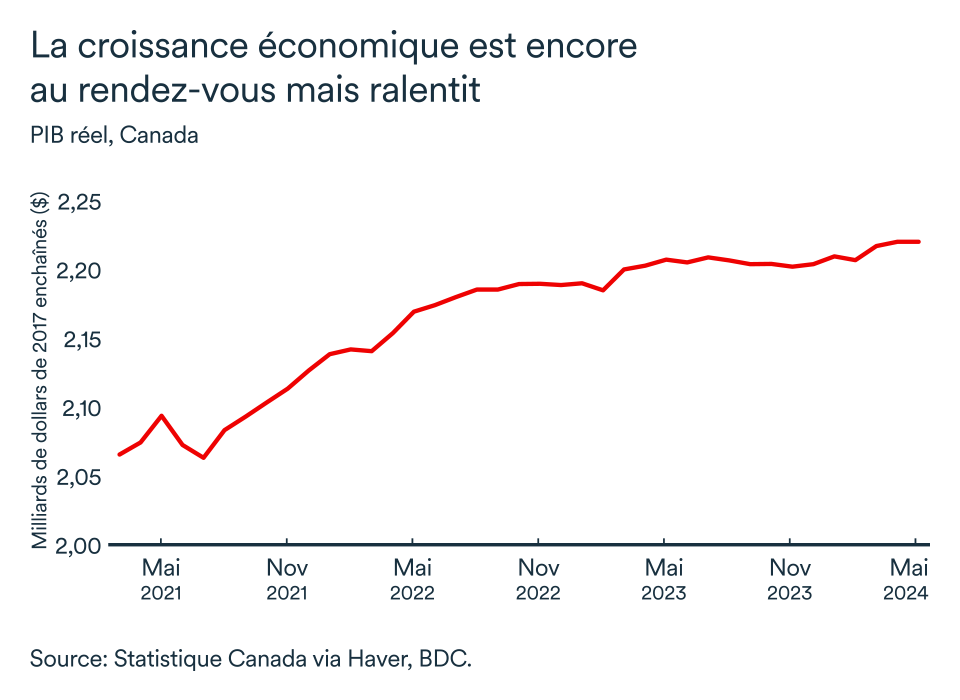

Le Canada s’avère de plus en plus sur la bonne voie pour garantir un atterrissage en douceur de l’économie. Le produit intérieur brut (PIB) réel a augmenté de 0,2 % en février, alors qu’il avait déjà repris du poil de la bête avec une hausse de 0,5 % en janvier.

Les industries productrices de services (+0,2 %) ont mené la croissance pour un deuxième mois consécutif. Statistique Canada entrevoit toutefois une croissance neutre en mars, selon les données préliminaires, ce qui porterait la croissance trimestrielle annualisée à 2,4 %. L’économie canadienne continue néanmoins de ralentir alors que, sur une base annuelle, la croissance des trois premiers mois de 2024 serait de 0,7 %, comparée à pareille date l’an dernier.

L’inflation se rapproche de la cible

Il n’y a pas que l’activité économique qui perd de son élan. La politique monétaire de la Banque du Canada a aussi eu pour effet de ralentir efficacement la demande.

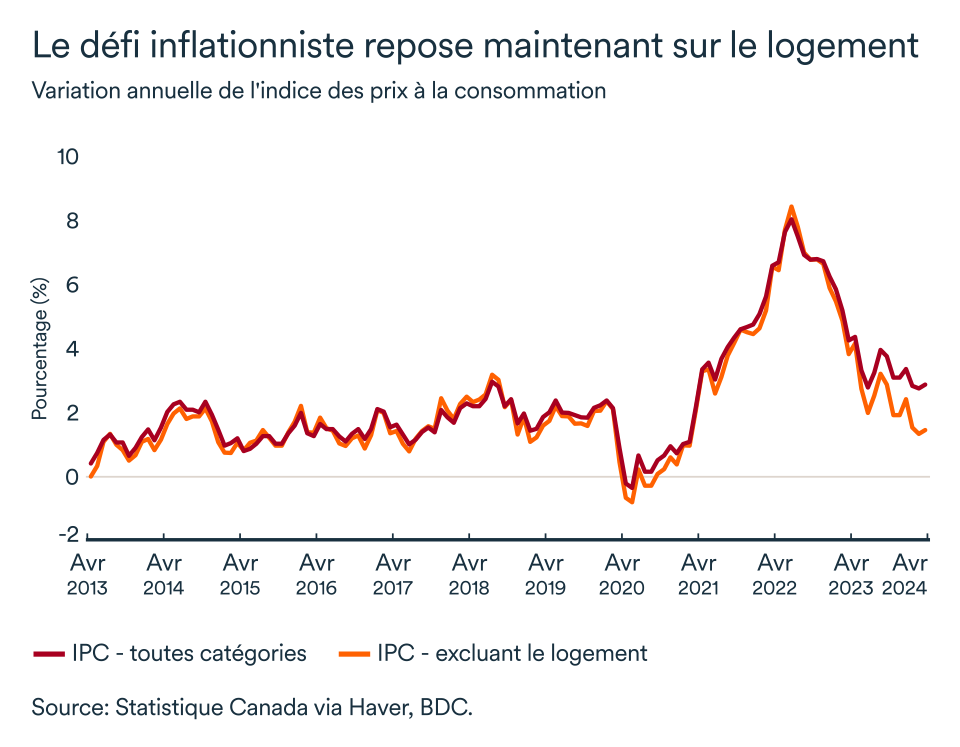

Les mesures de l'inflation de base, sur lesquelles s’appuie principalement la Banque du Canada, ont en effet baissé pour un troisième mois d’affilée en mars. L’une de ces mesures – l’inflation médiane – se retrouve ainsi sous la barre de 3 % et à l’intérieur de la fourchette cible pour la première fois en deux ans et demi.

La Banque centrale pourrait donc être plus encline à réduire les taux d'intérêt lors de sa prochaine réunion, au début du mois de juin, et ce même si l’inflation globale (IPC) a légèrement augmenté. En variation annuelle, l’IPC totale est passée de 2,8 % à 2,9 % de février à mars.

La hausse de l'inflation de base est désormais essentiellement liée au logement. Depuis 2024, si on exclut le coût des intérêts hypothécaires, l’inflation se maintient à 2 %. Toutefois, la Banque du Canada pourrait continuer à faire preuve de prudence, et surtout de patience, lors de la prochaine annonce de taux en juin, considérant la montée inflationniste qu’on observe chez nos voisins du Sud. Le conseil des gouverneurs entend donc rester à l’affût de données démontrant que ce mouvement à la baisse de l’inflation au pays est durable et attendrait alors à juillet avant de procéder à cette première baisse de taux tant attendue.

L'incertitude a nui à l'investissement des entreprises

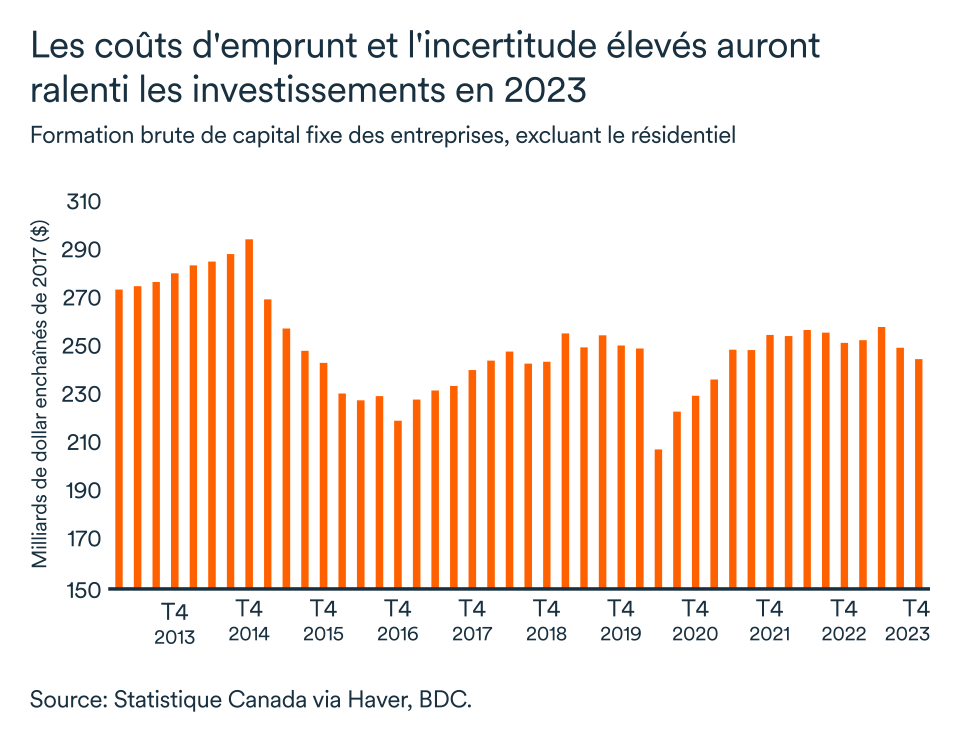

Évidemment, les taux d’intérêt ne restreignent pas uniquement la demande chez les consommateurs mais freinent aussi les investissements des entreprises. Jusqu’à récemment, plusieurs canadiennes et canadiens craignaient de voir l’économie s’engouffrer en récession. Les consommateurs se sont donc montrés plus prudents dans leurs dépenses.

Les entreprises ont dès lors été confrontées à l'incertitude concernant les perspectives de demande pour leurs produits et services. De nombreuses décisions d'investissement ont probablement été reportées alors que les entreprises se sont aussi montrées prudentes. Au Canada, l'investissement des entreprises s'est contracté dans les derniers mois de 2023.

Les conditions de financement sont encore difficiles pour les entreprises canadiennes qui devraient toutefois bénéficier de taux plus faibles en seconde moitié d’année. Le plus récent rapport de la Fédération canadienne de l’entreprise indépendante souligne d’ailleurs que les coûts d’emprunt représentent un enjeu pour près de la moitié des entreprises sondées.

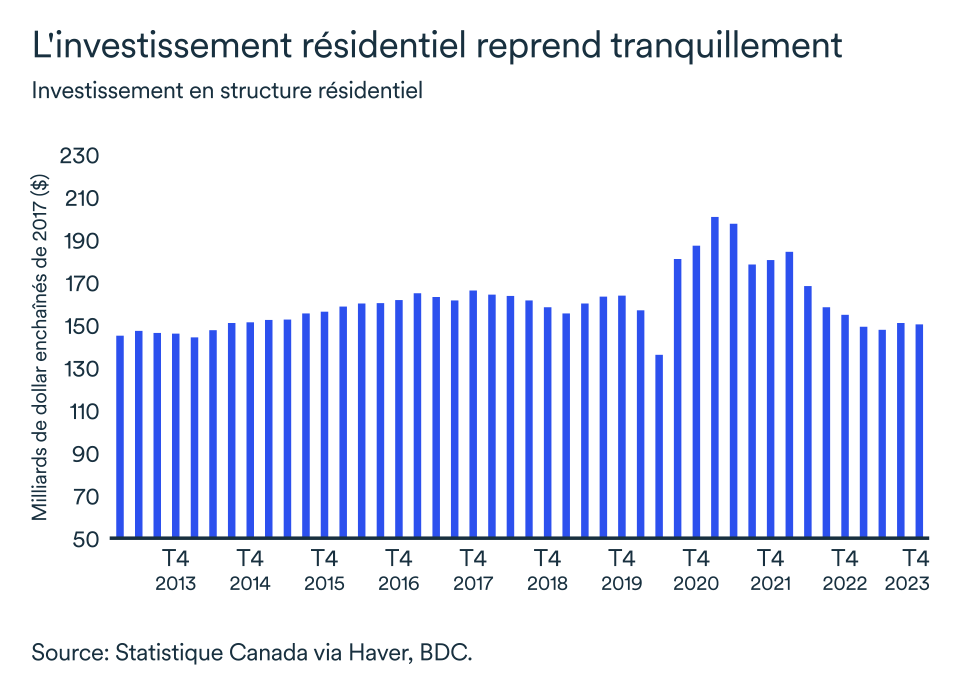

L'investissement résidentiel devrait aider la croissance

La contraction de plus de 10 % de l'investissement résidentiel l'an dernier ne devrait pas se répéter en 2024. En effet, l'impact des hausses de taux d'intérêt se dissipe et, de plus, on s’attend encore à ce que la Banque du Canada annonce une première baisse cet été. Les constructeurs devraient reprendre confiance à investir alors que les prix se stabilisent ou augmentent dans certains marchés.

L’augmentation de la population entraîne évidemment une hausse de la demande de logements, alors qu’il n’y a pas assez de résidences disponibles. Le gouvernement, qui souhaite ajouter 3,87 millions de logements supplémentaires d'ici 2031, a annoncé un ensemble de mesures pour y arriver.

Évidemment, il faudra attendre quelque temps avant que ces interventions aient un impact sur le marché de l’habitation canadien. À court terme, les mises en chantier continuent d'évoluer à un rythme soutenu, bien qu’une baisse à l’échelle nationale a été enregistrée en mars par rapport à février.

L’impact pour votre entreprise

- La Banque du Canada devrait baisser son taux directeur d’ici la mi-juillet. D’ici-là, les consommateurs resteront plus prudents et les entreprises continueront à vouloir diminuer leurs inventaires. Il faudra attendre encore quelque temps avant que votre carnet de commande ne se regarnisse.

- En prévision de la baisse des taux d'intérêt, les conditions de crédit ont déjà commencé à s'assouplir et devraient s'améliorer encore lorsque la Banque du Canada commencera à abaisser son taux directeur. C'est le bon moment pour revoir vos projets d'investissement et vous préparer à la croissance future.

- Alors que le marché du logement s'ajuste à divers changements de politique, en plus des taux d'intérêt effectifs et des attentes à cet égard, les secteurs de la construction, des commerces de matériaux de construction en gros et au détail, ou encore des entreprises d’entretien et d’ameublement devraient prochainement rebondir.

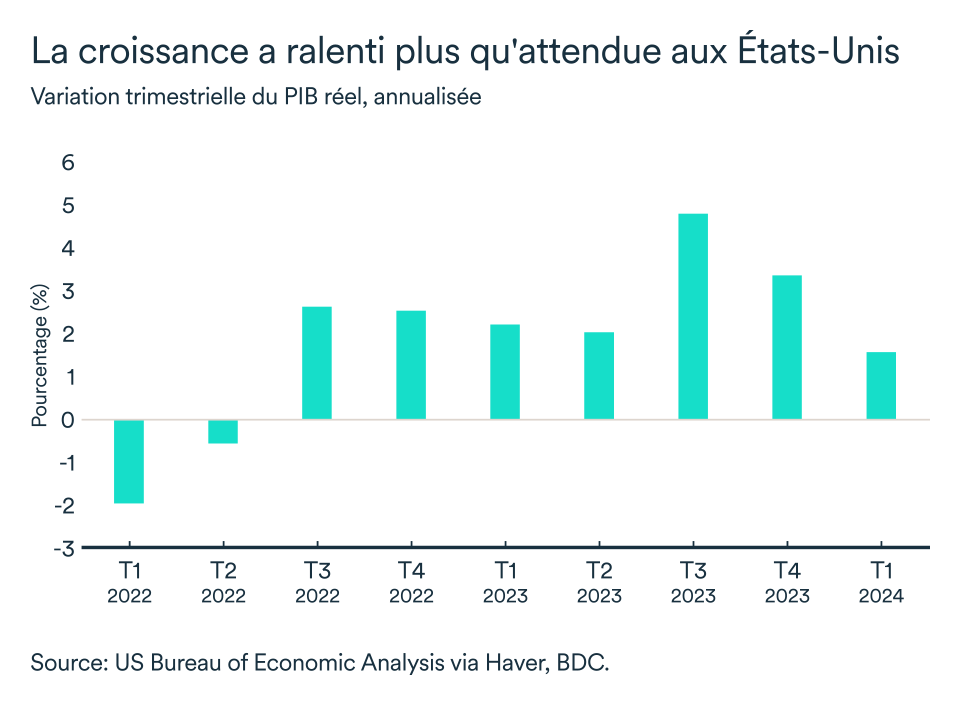

La croissance américaine ralentit

L'économie américaine a connu une croissance de 1,6 % au premier trimestre, selon les chiffres préliminaires. Ces résultats, bien qu’ils demeurent dans l’ensemble positifs, auront surpris de nombreux observateurs qui s'attendaient à une croissance nettement supérieure en ce début d’année.

Malgré les taux d’intérêt élevés, la croissance est principalement alimentée par les ménages. La consommation et l’investissement résidentiel auront connu les gains les plus importants au cours des trois premiers mois de 2024.

Les exportations ont aussi augmenté, mais pas suffisamment pour équilibrer l’accélération des importations (qui sont en fait déduites du produit intérieur brut).

Les taux d'intérêt restent inchangés

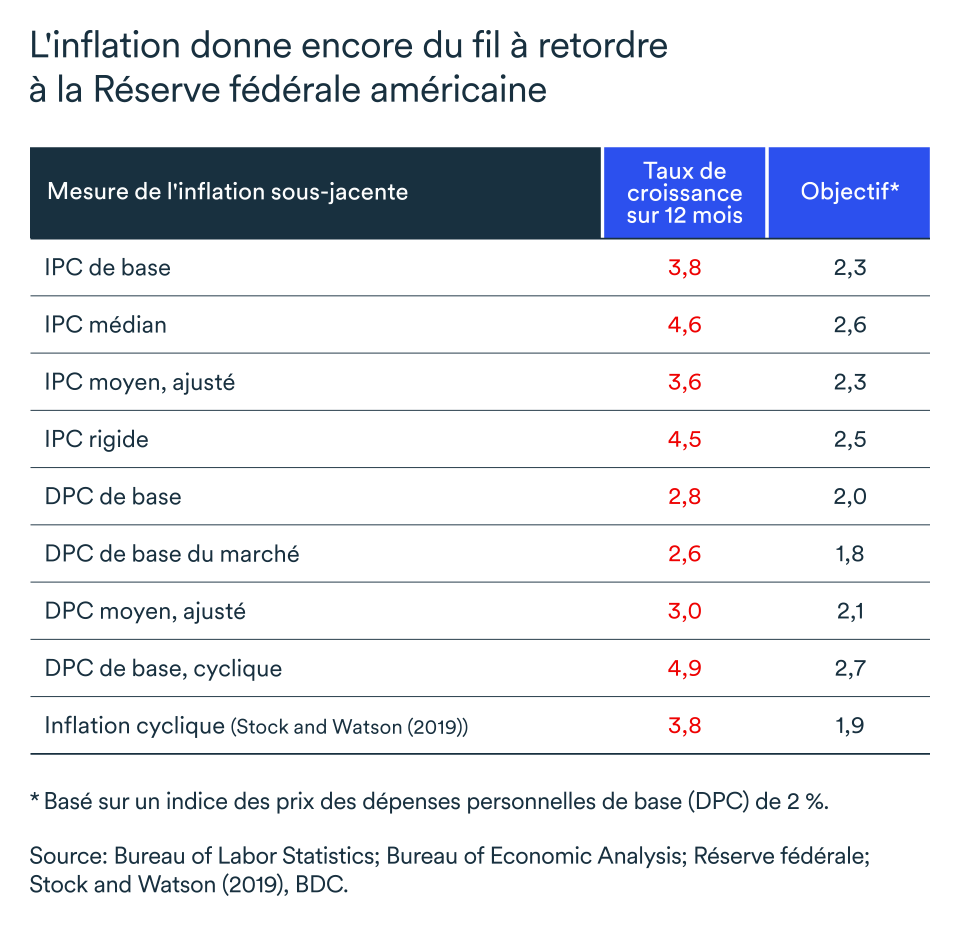

Comme prévu, la Réserve fédérale a maintenu son taux directeur à 5,25-5,50 % au début du mois de mai, alors que l'inflation reste supérieure à son objectif (2 %) et que le marché du travail est toujours solide.

Une meilleure performance de l’inflation dans les mois à venir devrait enfin permettre à la Fed de réduire les taux d'intérêt plus tard dans l'année. L'inflation de base de l'indice des dépenses de consommation personnelle était de 2,8 % en mars 2024, tandis que l'indice des prix à la consommation (IPC) était de 3,8 %. Pour atteindre son objectif, basé sur une variation de l’indice des dépenses de consommation personnelle de base à 2 %, l'IPC de base devrait atteindre 2,3 %. Les mesures d’inflation privilégiées n'ont donc pas assez ralenti pour encourager la Réserve fédérale à baisser les taux de sitôt.

Nonobstant l’accélération de l’inflation au cours du trimestre, l’activité économique américaine a évolué à un rythme légèrement inférieur à ce que les responsables de la Fed considèrent comme le taux de croissance non inflationniste (à 1,8 %). Ainsi, on ne peut toujours pas écarter d’éventuelles baisses de taux pendant l’année, mais il faudra vraisemblablement attendre à l’automne avant que les taux américains entament finalement leur descente.

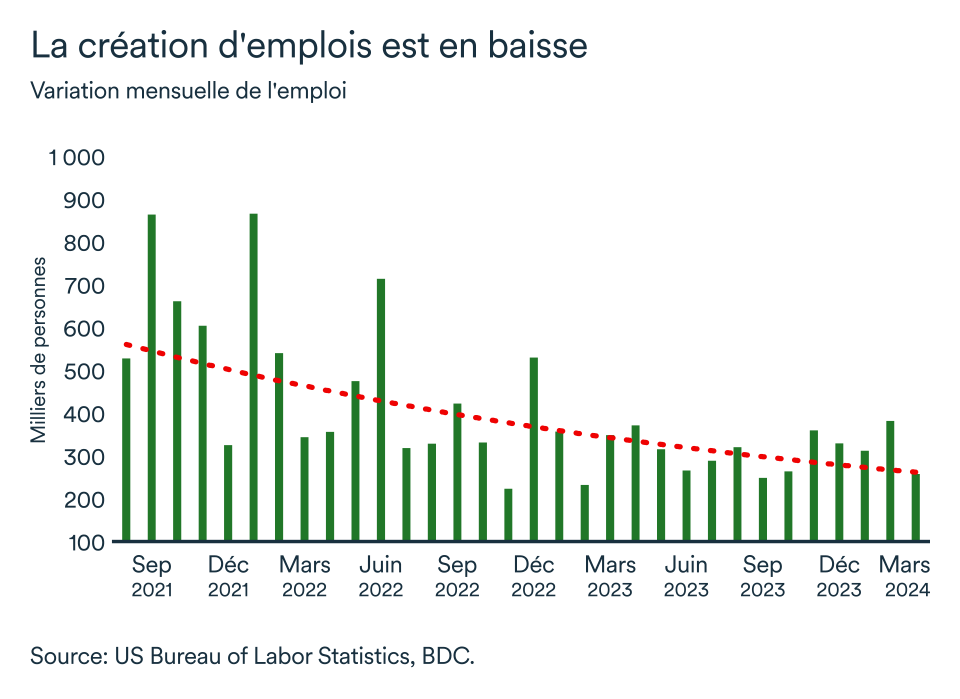

Une croissance de l'emploi toujours solide, mais aussi au ralenti

Le marché de l'emploi est solide mais est en baisse alors que la demande se refroidit. Les démissions et les taux d'embauche se sont pratiquement normalisés à leur niveau d'avant la pandémie.

Malgré la création de 175 000 emplois en avril, cette performance est moins vigoureuse qu’au premier trimestre. Le taux de chômage national est remonté légèrement à 3,9 % au cours du dernier mois, ce qui est toujours historiquement faible bien qu’un peu plus élevé que les niveaux enregistrés à la même période l’an dernier.

Les salaires ont augmenté au rythme de 3,9 % en avril, par rapport à l'année précédente. Il s’agit d’une croissance à peine plus rapide que le niveau général des prix.

La bonne nouvelle: compte tenu de la stabilité des taux d'intérêt et de l'effet positif de l'augmentation des salaires réels (c’est-à-dire net d’inflation), les dépenses des ménages devraient se maintenir au cours des prochains mois, soutenant ainsi la croissance globale de l'économie sans nécessairement augmenter la pression sur l’inflation.

Les ménages américains commenceront-ils à se serrer la ceinture?

Même si le marché du travail démontre des premiers signes d’affaiblissement depuis avril seulement, les dépenses en biens de consommation ont ralenti au cours du premier trimestre. La croissance trimestrielle de consommation de biens a été négative au T1 pour la première fois depuis l’été 2022. La croissance est donc attribuable aux dépenses en services qui sont d’une part moins sensible aux taux d’intérêt.

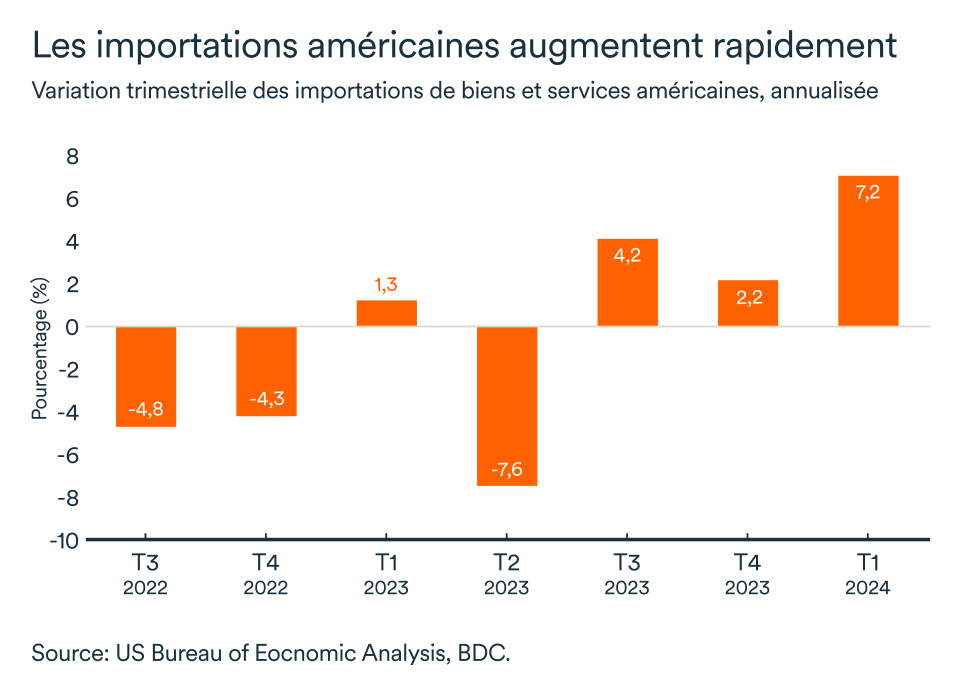

Toutefois, les ménages américains semblent avoir profiter de la force de leur devise pour consommer des biens provenant de l’étranger. Les importations américaines ont en effet crû au rythme de 7,2 % au cours des trois premiers mois de l’année.

L’impact sur votre entreprise

- La politique monétaire américaine pèse de plus en plus sur la demande intérieure du pays. La Réserve fédérale américaine, toutefois, n’était toujours pas convaincue en mai que le moment soit venu de baisser les taux. L’économie américaine devrait donc continuer à ralentir au cours des prochains mois.

- Les entreprises canadiennes qui exportent des biens de consommation aux États-Unis devraient tout de même continuer à bénéficier du taux de change entre le Canada et les États-Unis. Les produits d’ici sont en effet une aubaine pour les consommateurs américains dont le budget est plus serré.

- Les entreprises américaines ont investi davantage dans les logiciels ainsi que dans la recherche et le développement lors des derniers mois, ce qui leur a permis d’accroitre leur productivité. Les entrepreneurs canadiens devraient suivre le mouvement s'ils veulent demeurer compétitifs et ne pas se laisser distancer.

Le marché du pétrole change de cap

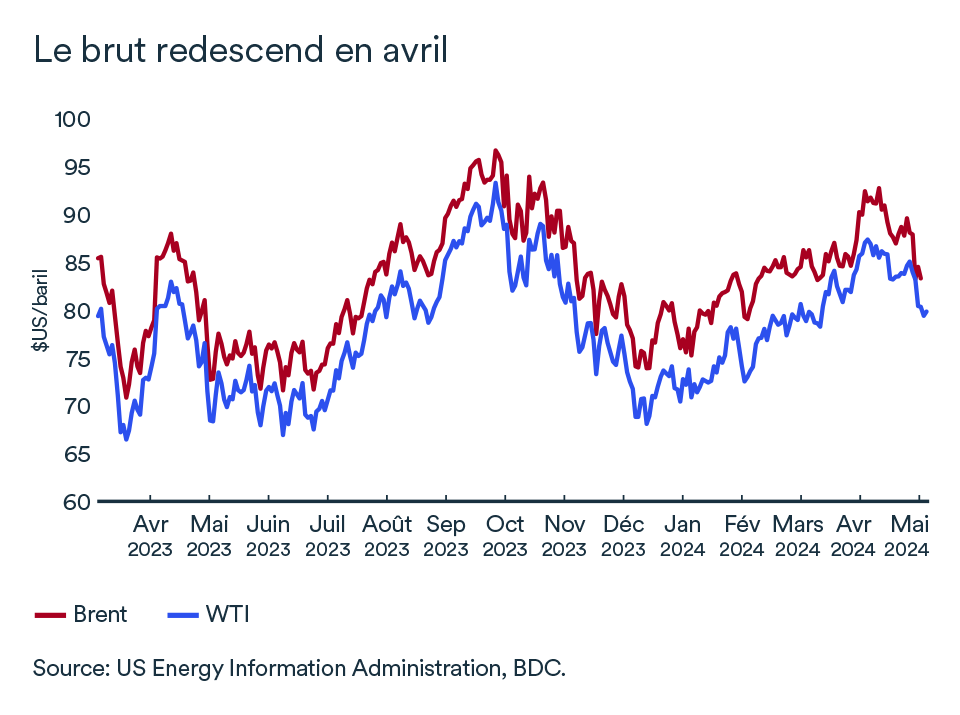

Les prix du pétrole brut ont baissé en avril. Les indices de référence mondiaux ont ainsi reculé de près de 10% depuis le début avril. Le Brent s’échangeait récemment autour de 83 $US le baril et le WTI à 78 $US. Cette baisse s'explique en partie par l'atténuation des craintes d'une escalade des hostilités au Moyen-Orient qui affecterait l'approvisionnement en pétrole. Le marché pétrolier a connu d'importantes fluctuations en 2024 alors que la situation au Moyen-Orient évolue rapidement.

Le facteur risque persiste au Moyen-Orient

La situation géopolitique au Moyen-Orient restera au centre des préoccupations des marchés pétroliers et les prix du brut évolueront au rythme de la situation. L’incertitude quant à la direction que prendront les prix du brut pourrait causer du fil à retordre à l’Organisation des pays exportateurs de pétrole et leurs alliés (OPEP+). Les ministres de l’organisation se rencontreront le 11 juin prochain afin de fixer les objectifs de production de pétrole pour les trois mois subséquents.

L'OPEP+ devrait prolonger les réductions de production en juin en raison de la stabilité des inventaires et la plus récente baisse prix qui suggèrent un marché équilibré. L'OPEP+ pourrait toutefois être tentée d’annuler certaines réductions antérieures pour éviter de perdre des parts de marché au profit des producteurs non membres de l'OPEP. Certains pays membres militent depuis longtemps en faveur d’un rehaussement du niveau de production de base.

D’ailleurs, les Émirats arabes unis ont récemment annoncé une augmentation de leur capacité de production de pétrole à 4,85 millions de barils par jour (Mb/j), contre 4,65 Mb/j à la fin de 2023. Avec une production actuelle d'environ 3,2 millions de barils par jour, les Émirats arabes unis disposent d'une capacité de réserve substantielle, équivalant à environ 1,8 % de l'offre mondiale totale de brut.

La situation américaine pèse dans la balance aussi

Les prix du pétrole ont également été affectés par les inquiétudes concernant les perspectives de la demande de pétrole aux États-Unis. Une croissance économique plus faible que prévu au premier trimestre a aussi entraîné une augmentation inattendue des stocks commerciaux de brut aux États-Unis. La croissance de la demande américaine de pétrole devrait être relativement modérée au cours des prochains mois en raison des taux d'intérêt élevés à court terme et de l'amélioration de l'efficacité des véhicules à moyen terme.

Les autorités américaines sont aussi prêtes à intervenir sur le marché du brut pour compenser les variations potentielles associées à la prime de risque liée au Moyen-Orient. Les discussions ont déjà repris quant à la possibilité d'utiliser les réserves stratégiques de pétrole pour faire baisser les prix au détail des carburants dans le cas où le conflit entre Israël et le Hamas s'intensifierait.

De nouvelles possibilités d’exportation pour le pétrole canadien

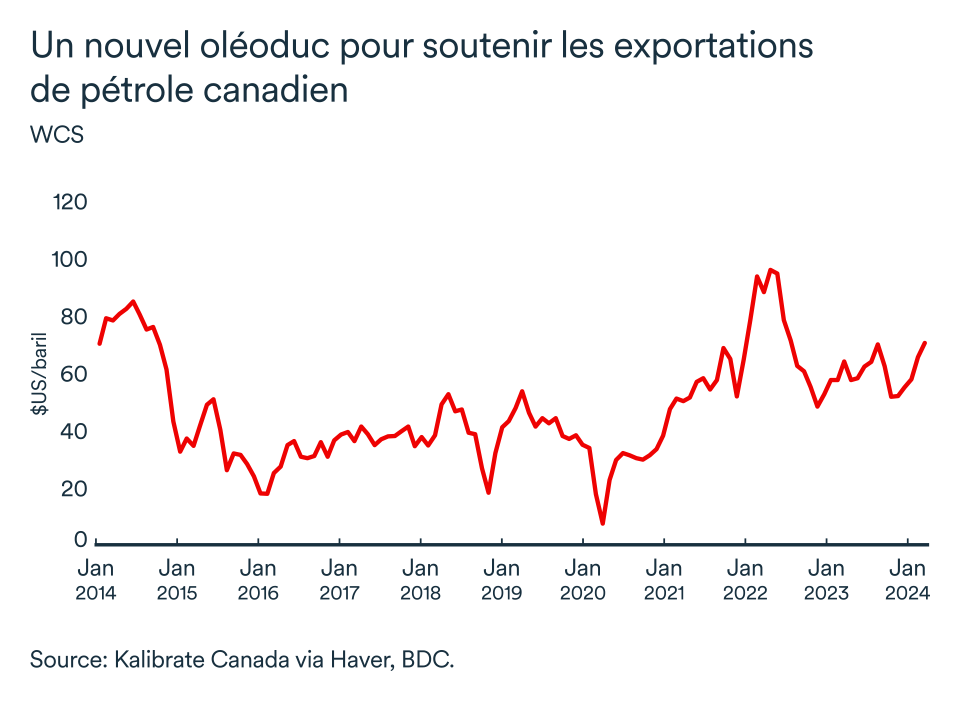

Au Canada, le projet d'expansion du pipeline Trans Mountain est entré en service après plus de 12 ans d’attente. L'oléoduc se remplit de pétrole depuis le 1er mai. L'expansion augmente sa capacité d'expédition de 300 000 barils par jour à 890 000 barils par jour, soit près du triple de la capacité initiale.

L'oléoduc devrait aider à réduire le différentiel entre les prix américain (WTI) et canadien (WCS). L'augmentation de la capacité du pipeline contribuera à ouvrir les marchés d'exportation mondiaux pour le pétrole canadien, notamment vers l’Asie. Les pétroliers pourront être chargés au terminal maritime Westridge dans le port de Vancouver d'ici la mi-mai, selon les plus récentes informations.

En bref…

Le resserrement de l'offre de pétrole et l'épuisement des stocks, largement anticipés au début de l'année, ne se sont pas encore concrétisés. Les variations importantes qu’a connues le marché du pétrole proviennent essentiellement des changements de tensions qui sévissent au Moyen-Orient. Les prix du brut demeurent donc à risque de fluctuer rapidement advenant des évènements importants, de part et d’autre, entourant le conflit.

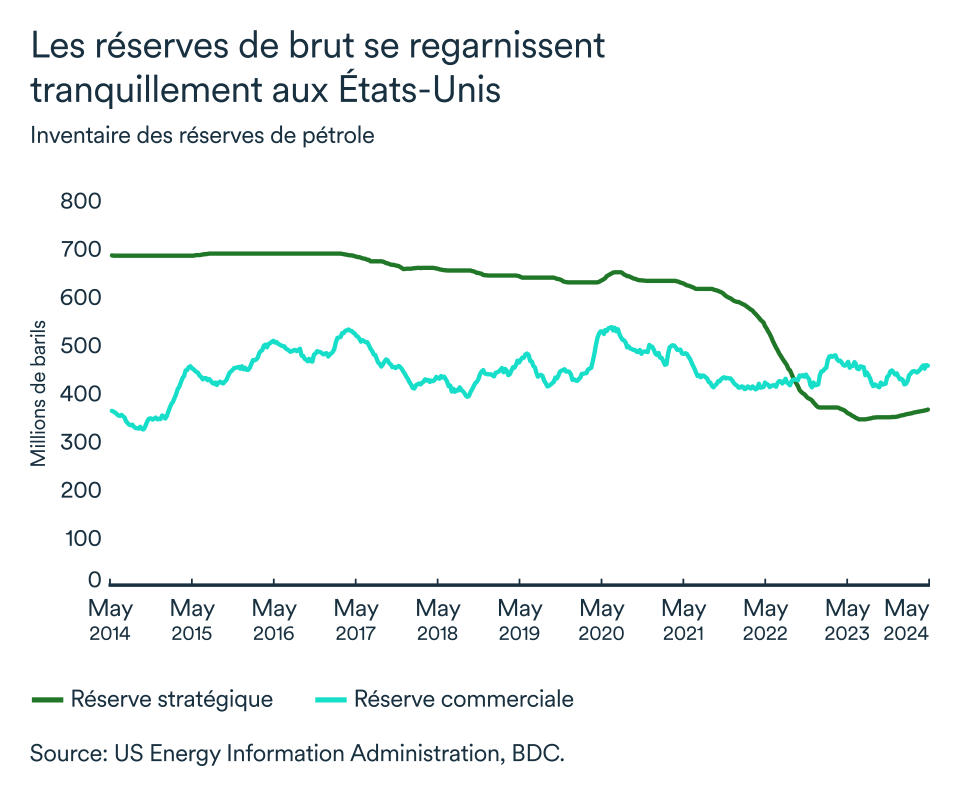

Malgré tout, il n'y a pas eu d'impact réel sur l'approvisionnement en pétrole depuis le début de la guerre et la prime de risque s'est largement estompée. En Amérique du Nord, les inventaires de pétrole américain sont en hausse alors que la demande ralentit, et les autorités américaines se disent prêtes à puiser dans leurs réserves stratégiques une fois de plus pour alimenter le marché advenant des prix trop élevés. La mise en service de l’oléoduc Trans Mountain permettra aussi au Canada d’augmenter significativement le transport de pétrole vers de nouveaux marchés.

Le ralentissement pourrait mener à une baisse de taux cet été

L'activité économique semble perdre son élan: Après avoir crû de 0,5 % et 0,2 % au cours des deux premiers mois de 2024, le PIB serait resté stable en mars. La politique monétaire de la Banque du Canada continue donc à avoir un impact sur l’économie. Nous nous attendons à ce que la Banque du Canada commence à abaisser ses taux d'intérêt d’ici mi-juillet, pour les ramener à 4,25 % ou 4 % d'ici la fin de l'année.

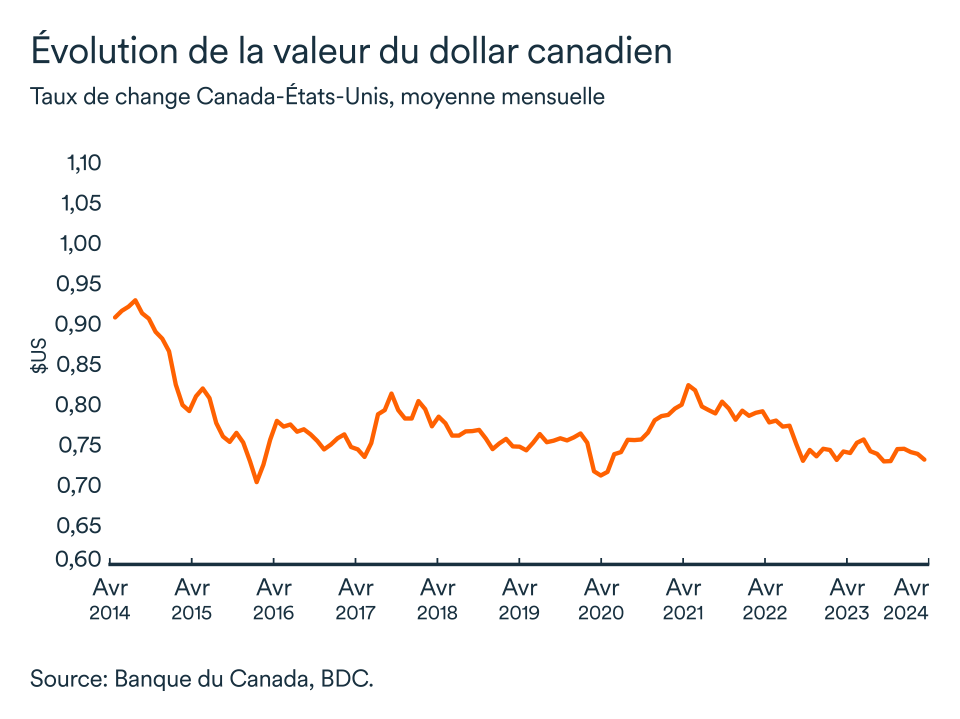

Le huard s'affaiblit en avril

Le dollar canadien s'est affaibli en avril, s'établissant en moyenne à 0,73 $US, soit cent points de base de moins que le mois précédent. Le dollar américain s'est apprécié depuis le début de l'année, reflétant la force de l'économie américaine ainsi que les attentes repoussées de réduction des taux d'intérêt.

En fait, le dollar américain restera fort dans le contexte actuel, ce qui soutiendra davantage la compétitivité des exportations canadiennes. Nous prévoyons que le taux de change fluctuera entre 0,72 et 0,75 $US.

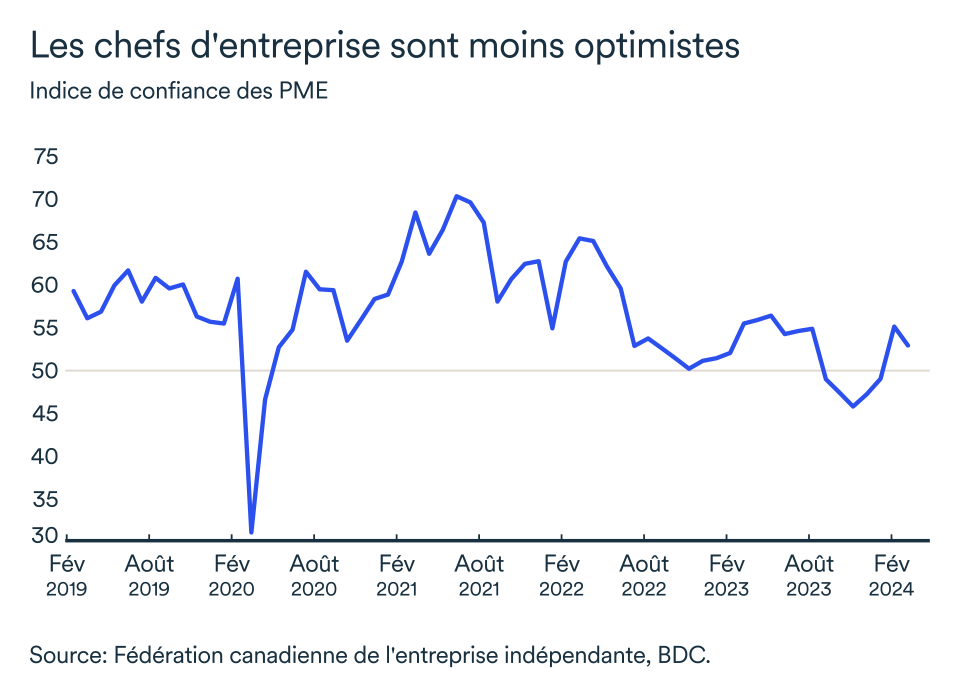

Forte baisse de confiance ce mois-ci

L'indice de confiance de la FCEI pour l'année à venir a chuté en avril. L'optimisme est passé de 52,7 à 47,5 entre mars et avril. L'augmentation du salaire minimum dans plusieurs provinces, depuis le 1er avril, a possiblement exercé une pression additionnelle sur les petites entreprises qui ressentent davantage les effets des taux d'intérêt plus élevés que les grandes entreprises.

Au niveau régional, la confiance a été mitigée d'une province à l'autre. La grande majorité des provinces reste optimiste. En revanche, deux des plus grandes provinces, le Québec et l'Ontario, ont enregistré des niveaux inférieurs à la moyenne nationale et du seuil de 50.