Lettre économique mensuelle

Restez aux faits de l'évolution des indicateurs économiques clés.

Lire plusBaisses de taux : le début d’une nouvelle ère économique?

Après des mois assez maussades, les baisses de taux d’intérêt à répétition auront soulevé le niveau d’optimisme chez les ménages et entreprises canadiens au cours de l’été. Habituellement, lorsque le niveau de confiance s’améliore, l’économie suit. Est-ce le cas actuellement? À quoi doit-on s’attendre en cette fin d’année?

Un ralentissement initié par la Banque du Canada

Le ralentissement économique auquel est confronté le Canada depuis 2023, rappelons-le, est attribuable au resserrement des conditions de crédit. Après plus d’une décennie à jouir de faibles taux d’intérêt, les ménages, les entreprises et les gouvernements ont dû réapprendre à composer avec des coûts de financement bien plus élevés.

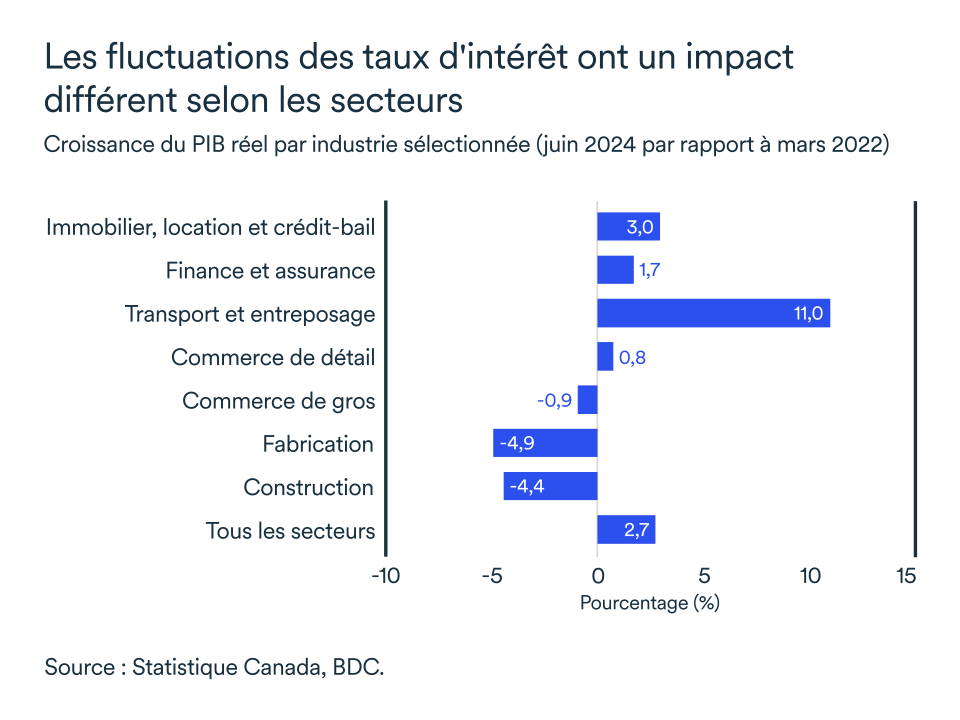

Ainsi, les secteurs qui dépendent principalement du financement par emprunt (marché immobilier et autres biens durables, surtout) et ceux qui reposent sur la consommation discrétionnaire auront été plus touchés par le ralentissement économique.

Mais voilà qu’une page se tourne. La Banque du Canada a abaissé le taux directeur trois fois depuis juin. Ce taux est donc passé de 5,0 % à 4,25 % en l’espace de quatre mois et d’autres baisses sont attendues.

Par la force des choses, on pourrait s’attendre à ce que les secteurs plus sensibles aux hausses de taux bénéficient aussi davantage des baisses. Évidemment, l’assouplissement des conditions de crédit aura un impact positif sur la croissance économique. Mais, peu importe le secteur d’activité, les entreprises devront continuer à s’armer de patience, car nous sommes encore dans la brume d’un atterrissage en douceur. Il faudra d’autant plus attendre encore plusieurs mois avant que l’économie ne reprenne de l’élan, puisque les entreprises sont toujours confrontées à des taux élevés et autres défis.

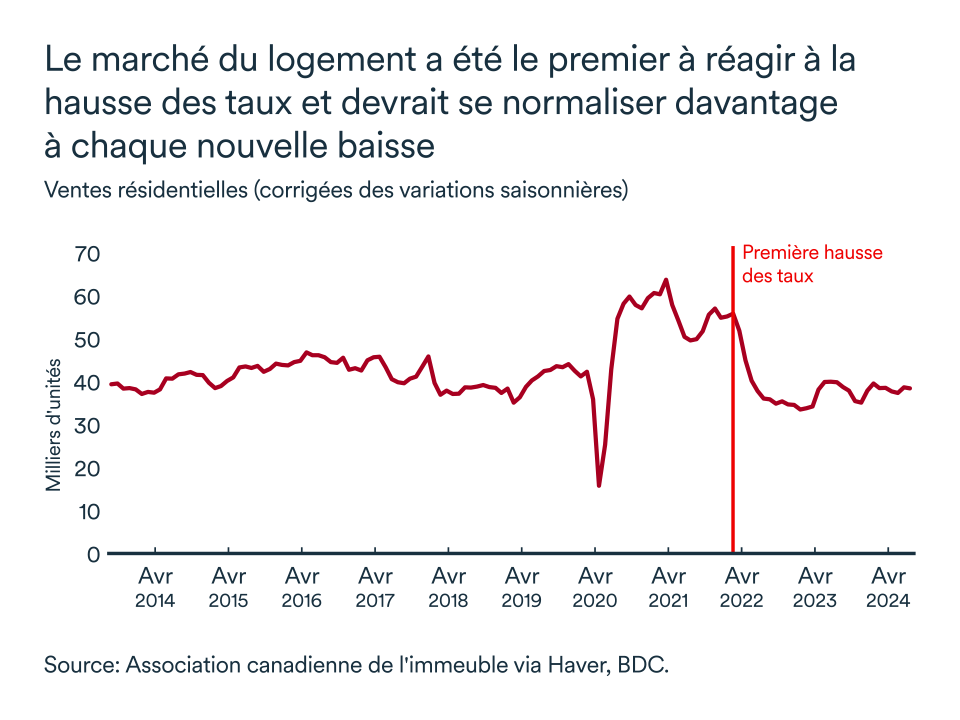

Le marché immobilier devrait se redresser

Le secteur immobilier, plus particulièrement résidentiel, aura subi le plus grand impact lié aux hausses de taux d’intérêt. La baisse des taux réduit généralement les coûts des prêts hypothécaires, ce qui rend l'achat d'un logement plus abordable et peut entraîner une augmentation de l'activité sur le marché de l'immobilier.

Malgré un meilleur équilibre dans le marché canadien, après des années marquées par une certaine surchauffe puis une accalmie qui a fait baisser les prix rapidement, la demande de logement demeure toujours forte et l’offre limitée. Ainsi, la croissance des prix pour le logement continue à surpasser les cibles d’inflation de la banque centrale, mais la chute du ratio des ventes par rapport aux nouvelles inscriptions devrait tempérer davantage cette croissance.

L’accroissement record de la population se heurte à un stock de logements limité par des défis significatifs pour l’industrie de la construction. Et ce, même si les permis et les mises en chantier se sont dans l’ensemble maintenus au cours des derniers mois. L’industrie est notamment confrontée à un ralentissement de la productivité, des coûts élevés et des fardeaux réglementaires importants qui sont quelques-unes des raisons pour lesquelles les mises en chantier à travers le pays peinent à redécoller, comme on pourrait s’y attendre.

Les gains du côté du marché résidentiel reprendront donc, mais il faudra davantage de baisses de taux et une hausse plus marquée des mises en chantier pour restaurer l’abordabilité au pays, d’une part, mais aussi assurer une reprise soutenable du secteur. Puisque les baisses de taux par la banque centrale sont déjà largement reflétées dans les taux cinq ans, les chances que les taux hypothécaires baissent encore fortement au cours de 2024 sont plus faibles.

Le pouvoir d'achat des ménages s'améliore

La consommation discrétionnaire englobe un florilège de sous-secteurs qui ne sont pas liés les uns aux autres, si ce n’est qu’ils dépendent tous de la confiance des consommateurs. Il s’agit de secteurs qui fluctuent davantage avec les perturbations de l’économie puisqu’ils ne sont pas essentiels. On y retrouve entre autres les biens de consommation durables, les vêtements et les services aux consommateurs comme les hôtels, les loisirs, les restaurants et les détaillants.

Avec les taux d’intérêt et l’inflation en baisse, le pouvoir d’achat des ménages reprend tranquillement de la vigueur et devrait ainsi soutenir une certaine croissance des dépenses de consommation. Encore là, la reprise se fera en douceur car le marché du travail n’est plus aussi tendu que dans les dernières années, ce qui devrait limiter les hausses salariales à l’avenir.

Certains facteurs entravent encore le potentiel économique

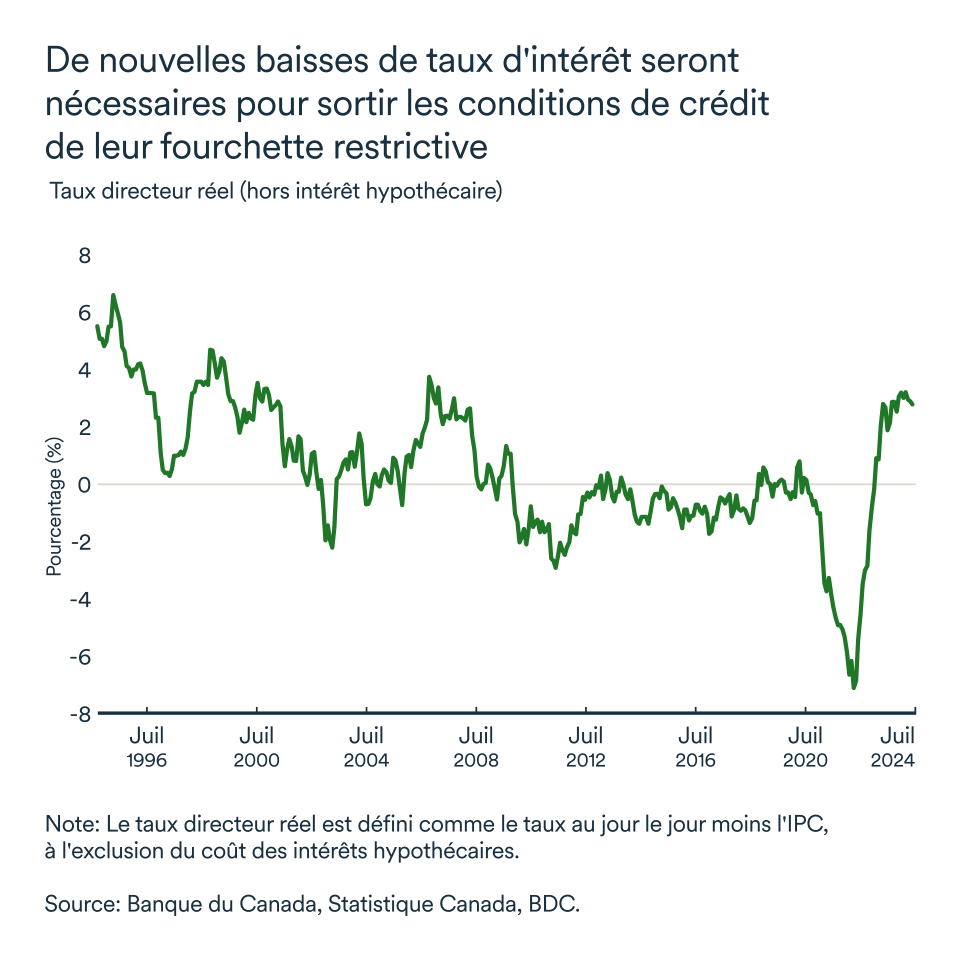

Malgré les baisses de taux d’intérêt, la croissance économique se poursuivra en deçà de son potentiel. La demande restera contenue par les hausses de taux passées alors que bon nombre d’hypothèques ont déjà été renouvelées à la hausse, que la demande pour les travailleurs s’atténue et que, somme toute, les taux d’intérêt réels sont encore en zone restrictive (c’est-à-dire à un niveau qui encourage l’épargne au détriment de l’emprunt).

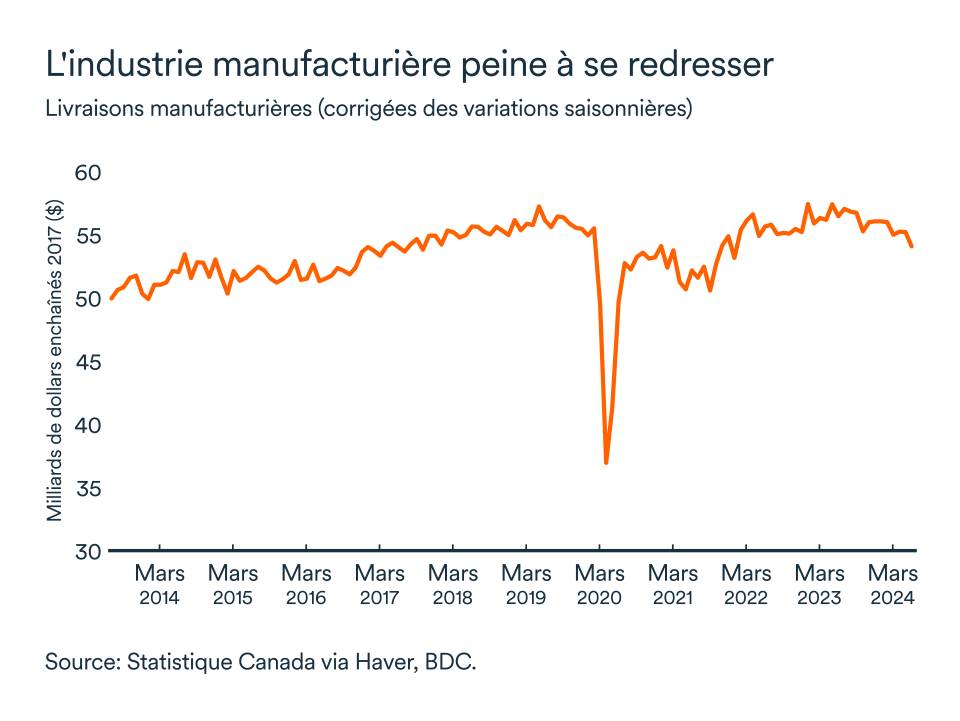

Le secteur manufacturier canadien ne se sera jamais réellement remis des effets de la pandémie et demeure à ce jour au ralenti par rapport aux données historiques.

D’une part, le secteur manufacturier est significativement plus exposé à l’activité économique nord-américaine que d’autres industries. Le ralentissement qui se trame actuellement aux États-Unis n’aidera pas la cause manufacturière, alors que 75 % des exportations canadiennes y sont dirigées dont 65 % sont des produits manufacturiers.

D’autre part, les conditions de financement sont toujours difficiles pour les entreprises, ce qui ralentit leurs investissements et par le fait même la demande pour la machinerie et les matériaux. Encore aujourd’hui, les entreprises manufacturières canadiennes continuent de faire état d'une demande modérée, caractérisée par l'incertitude et une réticence générale des entreprises à s'engager dans de nouvelles activités de développement.

L’impact pour votre entreprise

Les baisses de taux d’intérêt ont amélioré le niveau de confiance des ménages et des entreprises, ce qui est de bon augure pour l’économie. Cependant, les entreprises doivent rester prudentes, car la reprise économique sera progressive alors que l’atterrissage en douceur se poursuit. La reprise économique complète prendra du temps, et des défis sectoriels persistants s’annoncent.

Secteurs sensibles aux taux d’intérêt : Les secteurs comme l’immobilier et les biens durables, qui dépendent fortement des emprunts, devraient bénéficier des baisses de taux. Les entreprises dans ces secteurs peuvent s’attendre à une amélioration de leurs conditions de financement et de la demande.

Consommation comme moteur de croissance : La consommation reste un facteur clé de la croissance économique. Les entreprises doivent surveiller les tendances de consommation et adapter leurs stratégies en conséquence puisque le contexte budgétaire des ménages est toujours précaire.

Défis dans le secteur immobilier : Bien que les baisses de taux puissent stimuler le marché immobilier, des défis comme la productivité, les coûts élevés et les réglementations strictes persistent. Les entreprises de ce secteur doivent être prêtes à naviguer à travers ces obstacles.

Impact limité sur les taux hypothécaires : Les baisses de taux sont déjà largement reflétées dans les taux hypothécaires à cinq ans, donc une baisse significative des taux hypothécaires en 2024 est peu probable.

Secteur manufacturier en difficulté : Le secteur manufacturier canadien continue de faire face à des défis liés aux ventes et à des conditions de financement difficiles. Les entreprises de ce secteur doivent être prêtes à gérer une demande modérée et une incertitude persistante.

En résumé, les entreprises doivent rester vigilantes et adaptables, en surveillant de près les évolutions économiques et en ajustant leurs stratégies pour bien naviguer en cette période de transition économique. Préparez votre stratégie et positionnement d’entreprise adéquatement pour ne pas manquer le bateau de la reprise l’an prochain.

L’atterrissage en douceur est-il encore possible?

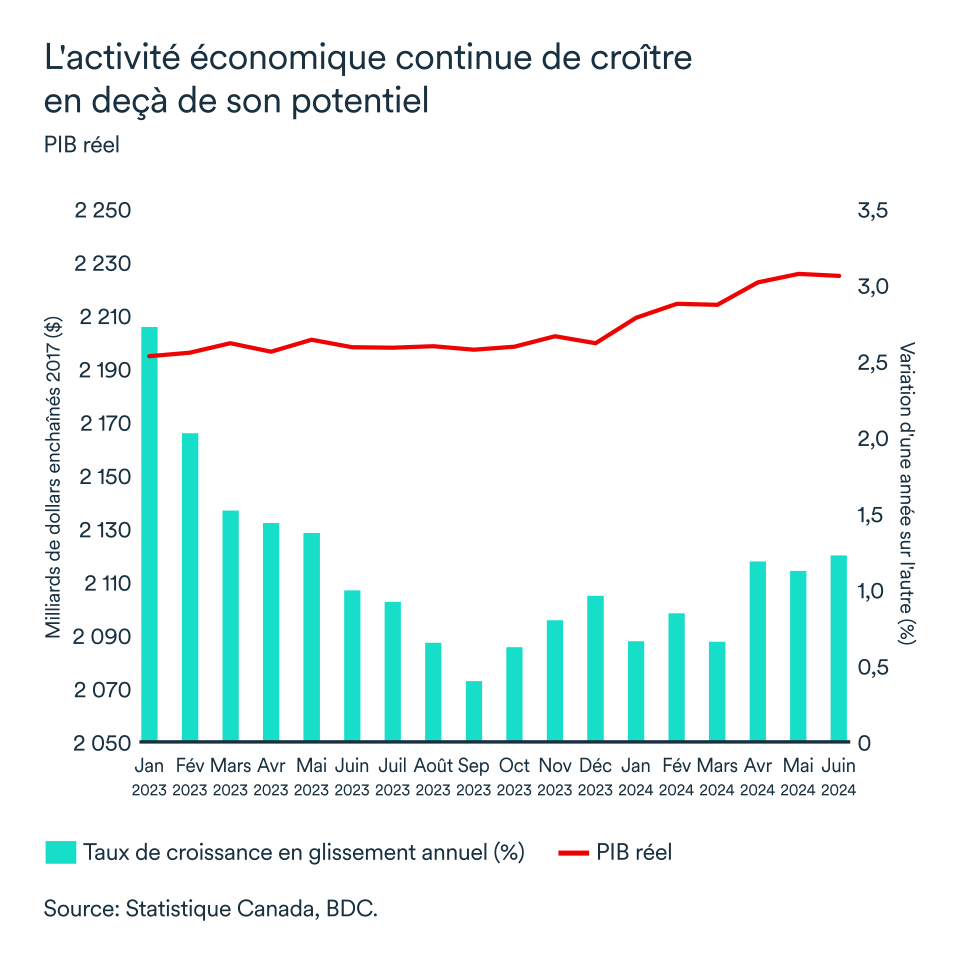

En 2024, l'économie canadienne évolue dans un paysage complexe marqué par un optimisme prudent et des défis persistants. Ces deux facteurs convergent vers le même résultat : de nouvelles baisses de taux.

La croissance économique pourrait très bien se maintenir au second semestre de l'année, bien qu'elle sera assez faible et reste modérée jusqu'à présent en 2024, sur une base annuelle.

Malgré cette croissance, l'économie est encore aux prises avec les séquelles des perturbations économiques antérieures, à savoir les coûts élevés du service de la dette. L’équipe économique de BDC prévoit toujours une faible croissance du PIB réel de 1,0 % en 2024 qui sera marquée par une fin d’année au neutre.

Faible reprise de l'investissement des entreprises

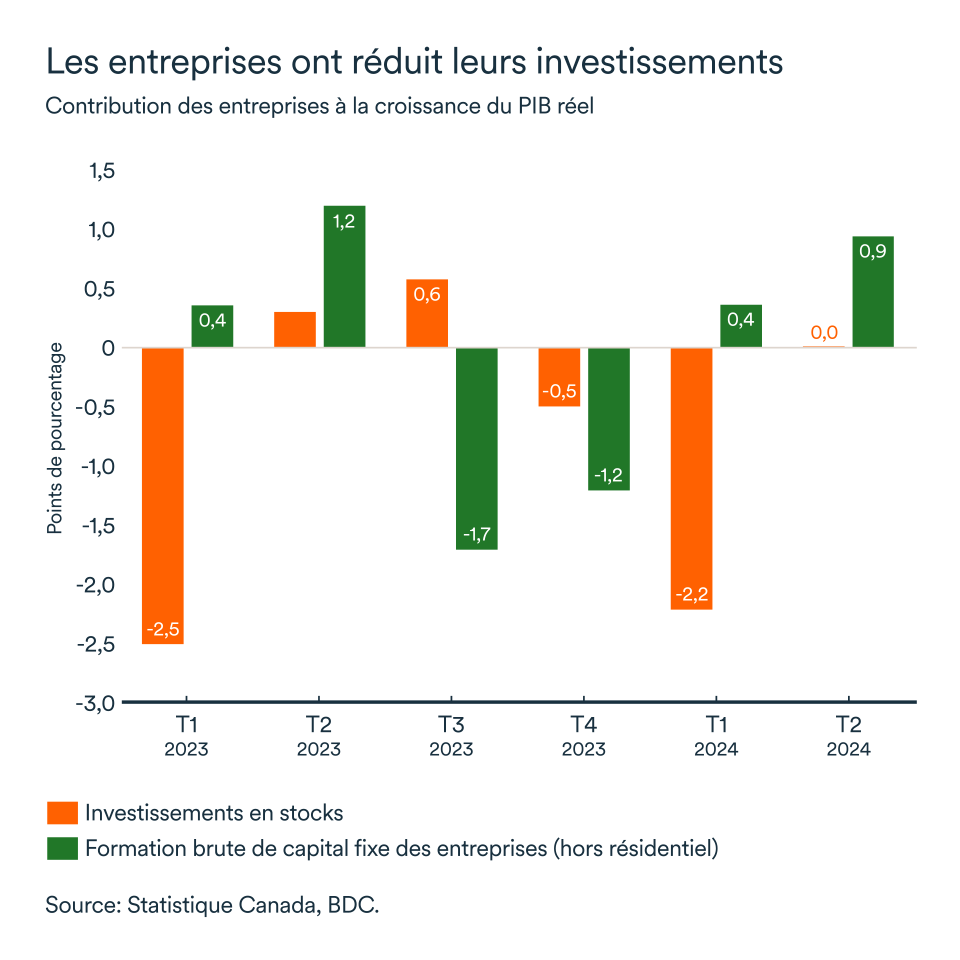

Cette faible croissance est en partie due aux effets persistants des taux d'intérêt élevés, qui ont maintenu la demande à un faible niveau et créé de l'incertitude au sein des entreprises. En conséquence, les investissements des entreprises ont eu du mal à se redresser après avoir atteint leur niveau le plus bas à la fin de l'année 2023, ce qui a encore freiné l'élan de l'économie.

La réduction des stocks des entreprises est un facteur important qui a pesé sur la croissance du PIB au début de 2024. Les entreprises ont eu du mal à écouler les stocks excédentaires accumulés en 2023, réduisant ainsi la croissance de 2,2 points de pourcentage rien qu'au premier trimestre.

Depuis, l’investissement des entreprises semble avoir repris un peu de vigueur. L'investissement non résidentiel des entreprises a affiché une solide croissance au deuxième trimestre, ayant augmenté de 11,1 % en rythme trimestriel annualisé, mais l'écart créé mettra beaucoup plus de temps à se résorber. La capacité des entreprises canadiennes à tirer parti de la reprise, une fois qu'elle se sera installée à la fin de 2025, s’en trouvera ainsi réduite.

Les taux d'intérêt restent élevés... du moins pour l'instant

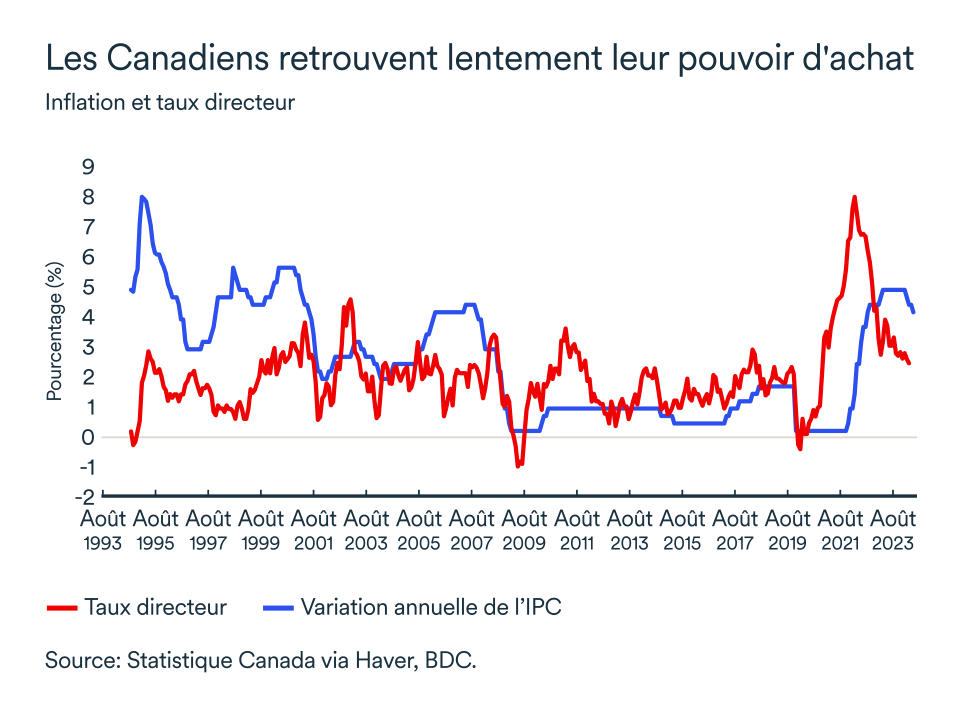

L'un des développements les plus importants dans le paysage économique canadien est la série de réduction des taux d'intérêt par la Banque du Canada. Depuis juin, la banque centrale a en effet réduit son taux directeur à trois reprises, l'abaissant de 5,0 % à 4,25 %.

D'autres réductions sont prévues, nos projections suggérant que le taux directeur pourrait clôturer l'année 2024 à 3,75 %. Ces réductions de taux sont une réponse au ralentissement des principaux indicateurs économiques, y compris l'inflation.

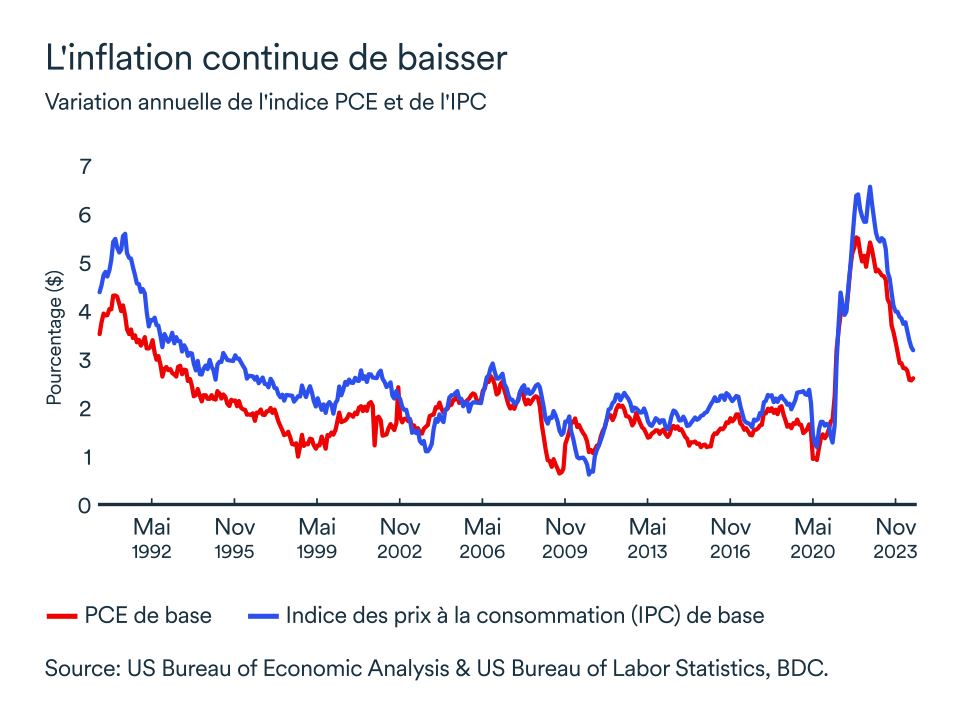

L'inflation est le point central de la politique monétaire. Au cours de l'année, l'inflation a continué à se normaliser, atteignant 2,5 % en juillet. Cette évolution reflète les effets de la politique monétaire restrictive de la Banque du Canada et la normalisation de l'équilibre entre l'offre et la demande au pays. L'inflation étant largement maîtrisée, l'accent est désormais mis sur le soutien de la croissance économique par le biais de conditions de crédits plus accommodantes.

Les taux d'intérêt restent un facteur essentiel de l’activité économique. Malgré les récentes baisses décrétées par la Banque du Canada, les taux d'intérêt sont toujours considérés comme restrictifs car ils encouragent l'épargne plutôt que l'emprunt.

Une baisse du taux directeur vise généralement à stimuler l'activité économique en rendant les emprunts moins chers pour les ménages et les entreprises. Cependant, l'impact réel de ces réductions prendra du temps à se matérialiser pleinement (voir l'article principal pour plus de détails).

Les ménages et les entreprises continuent de faire preuve de prudence dans leurs plans de dépenses et d'investissement, dans l'attente de réductions plus substantielles des taux d'intérêt vers le point neutre de 2,75 %.

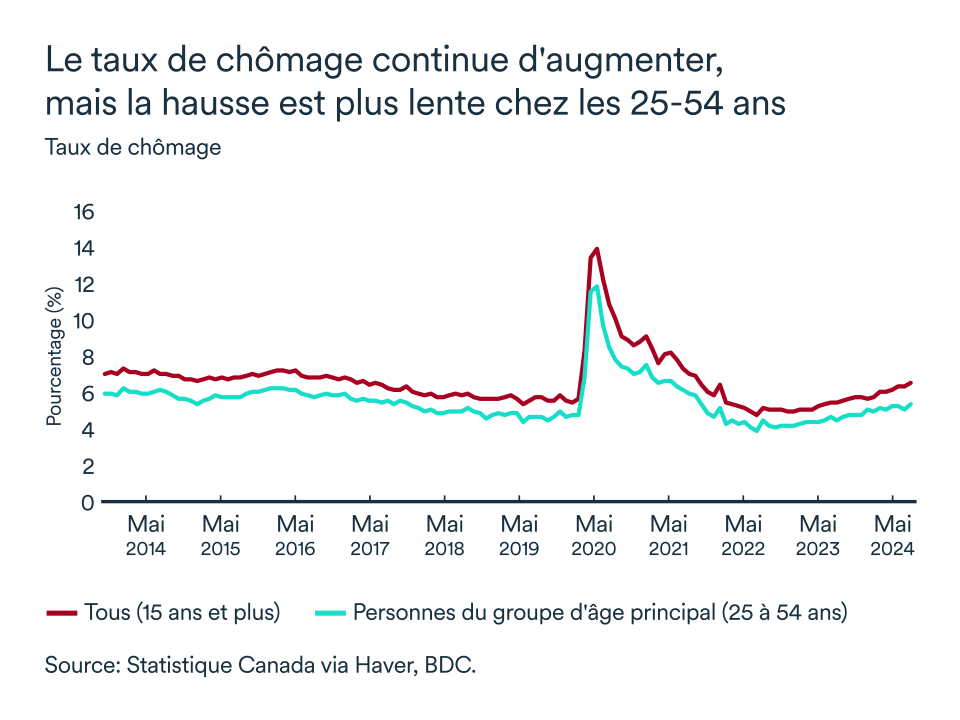

Le marché du travail s'essouffle à nouveau

Le marché du travail a finalement ressenti les effets prolongés des taux d'intérêt élevés. Bien que la création d'emplois ait été forte au deuxième trimestre, avec 115 000 nouveaux postes, le taux de chômage national a tout de même augmenté pour atteindre 6,4 %.

Si l'augmentation de la population active explique en partie cette hausse, les gains d'emploi ont considérablement ralenti en juillet et en août et les offres d'emploi ont également chuté. Le taux de chômage est maintenant à 6,6 %.

Ces tendances indiquent que même si le marché du travail se normalise, il reste fragile et sensible aux fluctuations économiques. Les entrepreneurs pourraient toutefois se rassurer en s'attendant à un ralentissement de la croissance des salaires dans les mois à venir.

L'impact sur votre entreprise

- Nous pensons toujours qu'un scénario d'atterrissage en douceur est plus probable que d'autres. Par conséquent, les entreprises devraient s'attendre à une stabilisation progressive. Les taux d'intérêt élevés, la faiblesse de la demande et la prudence des investissements des entreprises continuent de peser sur la croissance économique.

- Toutefois, des signes positifs tels que les dépenses publiques et les dépenses de consommation, ainsi qu'un taux d'inflation maîtrisé, permettent aux chefs d’entreprises d'envisager l’avenir avec un optimisme prudent.

- Les efforts continus de la Banque du Canada pour abaisser les taux d'intérêt seront cruciaux pour soutenir cette reprise et orienter l'économie vers une trajectoire de croissance plus robuste. Assurez-vous que votre plan d'affaires est prêt à décoller, car les projets d'investissements et le déploiement stratégique ne se font pas du jour au lendemain.

Vers une première baisse de taux dès septembre

L'économie américaine a progressé de 3,0 % au second trimestre. Il ne faut donc pas se surprendre si les plus récentes estimations pour le troisième trimestre pointent vers une croissance plus modeste, mais néanmoins solide dans les circonstances, d’environ 2,0 %.

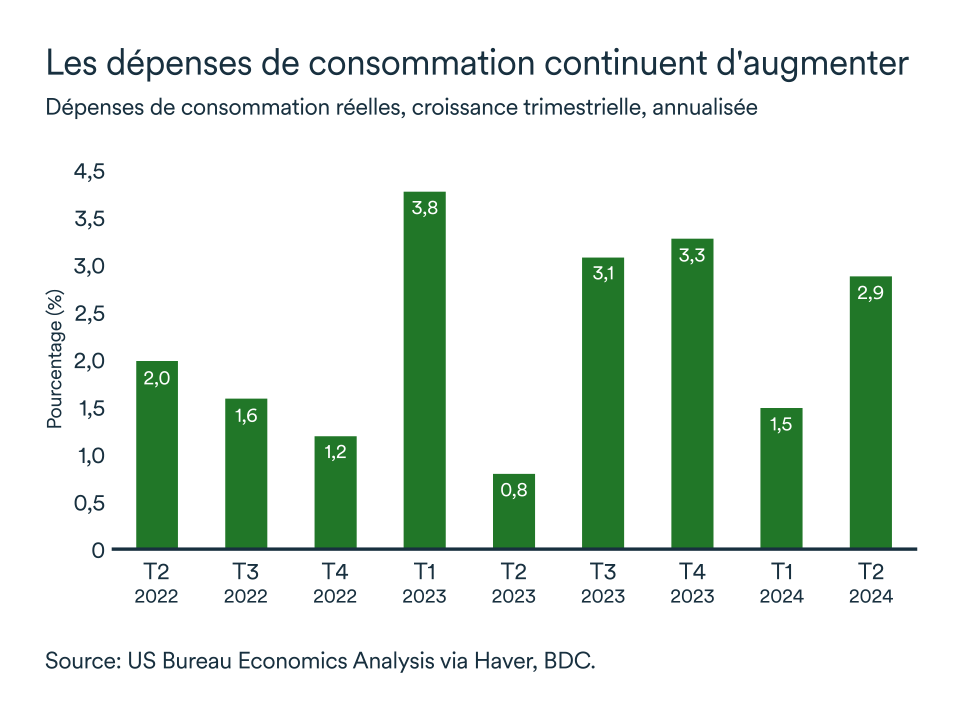

Dépenses de consommation en hausse

Les dépenses de consommation réelles ont poursuivi leur ascension au second trimestre, au rythme de 2,9 % par rapport aux trois premiers mois de l’année. L’économie américaine bénéficie donc encore fortement du soutien des ménages.

Autre bonne nouvelle : l’accroissement de la consommation n’aura pas entraîné de montée de prix hors norme.

L’indice des dépenses de consommation personnelle (PCE) s’est maintenu à 2,6 % en juillet alors que l’IPC (indice des prix à la consommation) a continué sa descente à 3,2 %. L’indice fondamental PCE, qui est la mesure privilégiée de l'inflation par la Réserve fédérale sur laquelle repose la cible de 2 %, s’est stabilisé ces trois derniers mois.

Il y a néanmoins une ombre au tableau : la croissance du revenu personnel disponible réel des ménages reste modérée. En conséquence, le taux d'épargne est passé de 3,1 % à 2,9 %, un nouveau plancher pour l’économie américaine. La question qui se pose alors est de savoir pendant combien de temps encore les ménages peuvent-ils maintenir le rythme.

Les taux d’intérêt n’ont plus besoin de rester si élevés

Idéalement, les ménages pourront commencer à s’affranchir du remboursement de leur dette puisqu’on anticipe des baisses de taux dès la prochaine annonce de la Réserve fédérale, à la mi-septembre. Le taux des fonds à un jour pourrait effectivement diminuer de 0,25 point par rapport à leur niveau actuel – entre 5,25 à 5,50 %.

Les inquiétudes des investisseurs concernant la santé de l'économie américaine se sont de nouveau intensifiées, contribuant à la chute des marchés boursiers mondiaux. Le marché boursier anticipe d’emblée la baisse de septembre mais se montre ambitieux, estime-t-on, alors que certains évoquent même une réduction de taux de 50 points. Une telle baisse, bien que possible, ne semble pas nécessaire pour ramener l’inflation à sa cible, pour l’instant du moins.

La normalisation du marché du travail est sur la bonne voie

Outre la maîtrise de l’inflation, la Réserve fédérale a aussi le mandat de maintenir le chômage au niveau le plus bas possible. C’est le fameux double mandat spécifique à la banque centrale américaine.

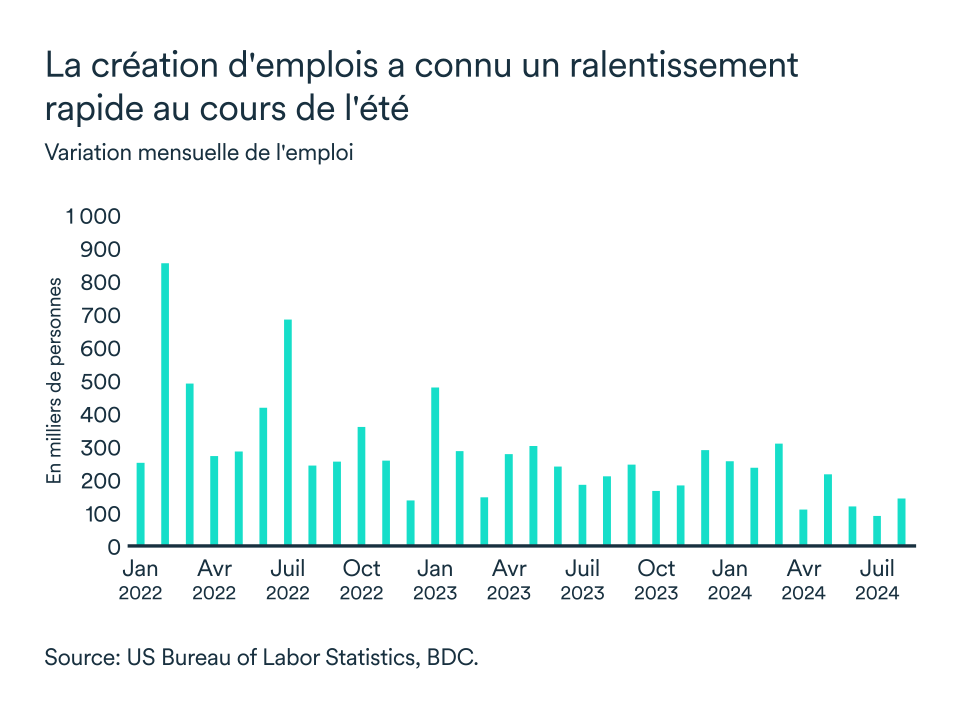

Alors que l’inflation se stabilise, le marché de l’emploi lui se tempère. C’est d’ailleurs ce qui nous porte à croire que le président de la Réserve fédérale, Jay Powell, annoncera une première baisse de taux cet automne. Le marché de l'emploi a continué de bien performer en août, mais ralentit depuis quelques mois déjà. La création d’emplois au troisième trimestre est encore positive jusqu’à présent.

Aux 89 000 emplois créés par l’économie américaine en juillet s’ajoutent les 140 000 du mois dernier. Même si nous sommes encore loin d’une situation de mises à pied, le dernier rapport sur l’emploi vient consolider le ralentissement du marché du travail. Le taux de chômage a d’ailleurs augmenté à 4,3 %, en août.

Alors que les postes vacants ont diminué de près d’un million depuis le début de l’année, et que les intentions d’embauche s’atténuent, le salaire horaire moyen a augmenté de 3,8 % en août 2024 par rapport à l'année précédente – une croissance plus rapide que celle qui prévalait en juillet. Plusieurs indicateurs soutiennent encore une normalisation de la croissance des salaires à 3 % d’ici la fin de l’année, soit un retour aux niveaux prépandémiques qui concordent aussi avec une inflation à 2 %.

Toutefois, une croissance plus rapide des salaires dans le dernier rapport sur l'emploi pourrait ralentir le rythme auquel la Fed décidera de réduire ses taux.

L'impact pour votre entreprise

- Il aura peut-être fallu plus de temps aux États-Unis qu’ailleurs, mais le resserrement de la politique monétaire semble finalement restreindre un peu plus l'économie réelle. Le ralentissement de la consommation ne s’est pas trop fait sentir, ce qui est en soi une bonne nouvelle pour les entreprises.

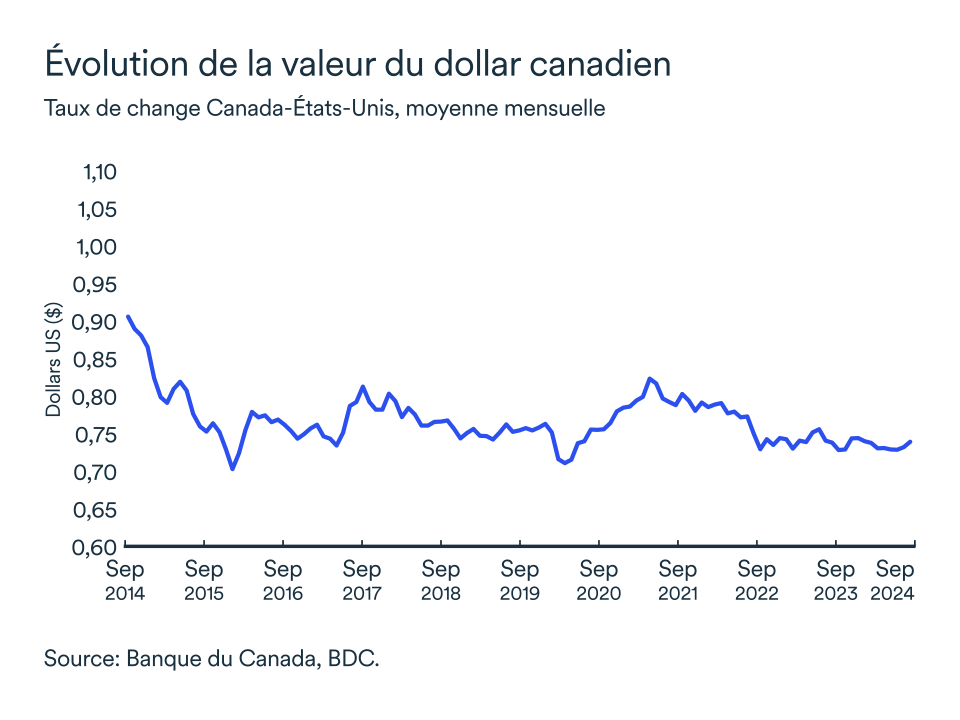

- La stabilité des taux d'intérêt aux États-Unis pendant l’été, alors que les conditions de crédit s’allègent en sol canadien, aura fait baisser le dollar canadien, ce qui est toujours propice aux exportations.

- L'emploi continue de ralentir et le revenu disponible réel s’effrite, tout comme l’épargne des ménages américains. La normalisation du marché du travail et une inflation qui se maintient devraient pousser la Réserve fédérale à procéder à une première coupure de taux dans les prochaines semaines afin de soutenir l’économie.

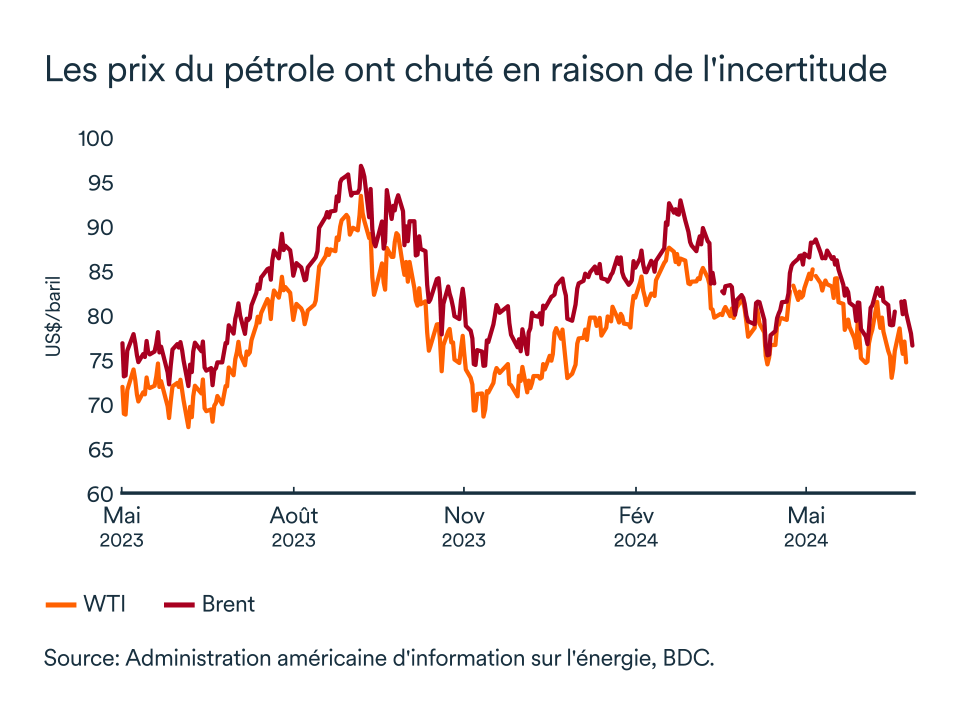

Les prix du pétrole en baisse

Les prix des indices de référence du brut sont au plus bas cette année alors que l’économie mondiale perd de la vigueur et que l’inquiétude monte.

Au début du mois, le WTI a ainsi frôlé les 69$US et le Brent 74$US. Ces baisses de prix sur le marché du pétrole sont principalement attribuables à une augmentation de l’offre attendue par des membres de l’OPEP+ (Organisation des pays exportateurs de pétrole et ses alliés) et aux inquiétudes liées à une faiblesse de la demande due à la santé chancelante des économies chinoise et américaine.

L’OPEP et ses alliés devaient repartir la production

Les informations selon lesquelles l'OPEP+ pourrait offrir davantage de barils sur le marché en octobre ont pesé sur les prix. L’OPEP+ se disait alors prête à augmenter sa production de 180 000 barils par jour, dans le cadre du plan visant à diminuer progressivement ses réductions.

Inquiets des perspectives de croissance de l’économie mondiale et des récentes et rapides baisses de prix du marché, les pays membres ont décidé de repousser cette décision à plus tard. Les nations membres ont intérêt à maintenir les prix du pétrole élevé afin de générer davantage de revenus pour leurs États respectifs.

Une demande affaiblit par la conjoncture économique

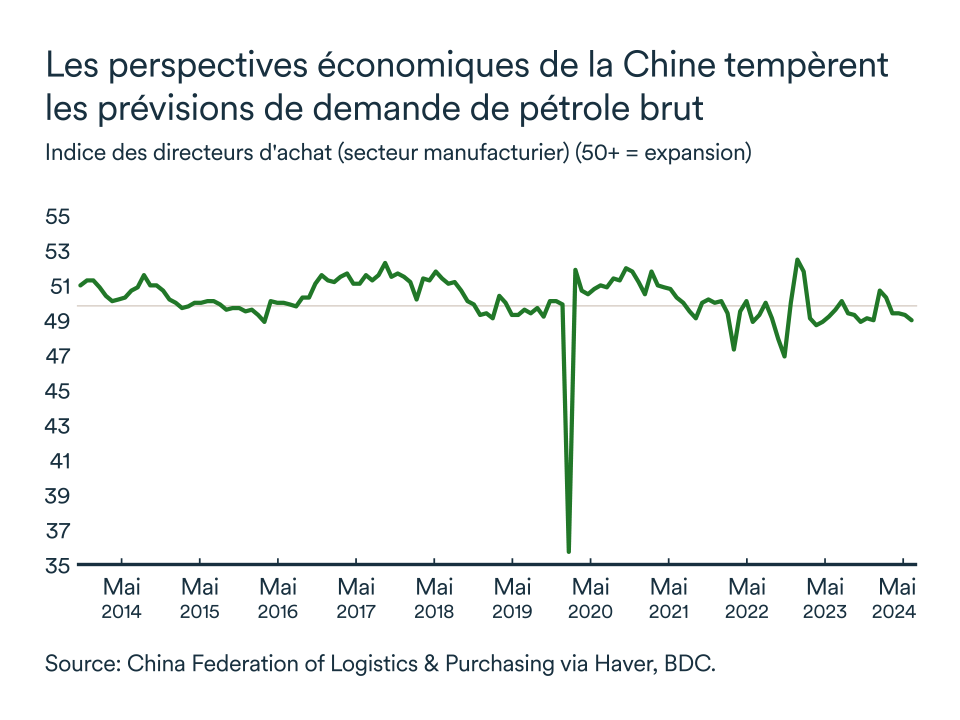

Alors que les réductions imposées par l’OPEP+ pour freiner la production tirent à leur fin, les prix du brut sont d’autant plus touchés par les craintes concernant la croissance économique chinoise et américaine. Entre janvier et juillet 2024, les importations de pétrole de la Chine ont chuté de plus de 11 %. Une partie de cette baisse s’explique par l’effet de base puisque le volume des importations de brut a monté à un niveau record à la même période l’année précédente.

Toutefois, la puissance économique chinoise continue à croître plus lentement, ce qui inquiète le marché pétrolier mondial. La Chine est le plus grand importateur de pétrole au monde. La hausse des prix du brut et la baisse de la demande de combustibles raffinés ont pesé sur les marges des raffineries du pays et réduit l'appétit énergétique de la nation.

Un son de cloche similaire se fait entendre aux États-Unis depuis l’été. L’économie américaine montre des signes de ralentissement alors que la plus grande économie mondiale s’apprête à entrer en élection. Des données décevantes dans l’industrie manufacturière poussent aussi les observateurs à réviser la demande de pétrole en sol américain.

L'indice PMI chinois a été inférieur à 50 (donc en zone de contraction) au cours des quatre derniers mois. L’indice manufacturier américain s’est pour sa part amélioré en août, mais demeure aussi en zone de contraction et témoigne d’une baisse des nouvelles commandes et d’une augmentation des stocks.

L'activité industrielle pourrait donc rester modérée pendant un certain temps, car ces deux pays représentent à eux seuls près de 50 % de la production manufacturière mondiale.

En bref…

Malgré une incertitude économique toujours forte qui menace la croissance mondiale, particulièrement celle du secteur manufacturier et des économies chinoise et américaine, les membres de l’OPEP+ ont annoncé l’augmentation de leurs productions et des exportations. Les prix des principaux indices de référence du brut ont fléchi au cours des derniers jours et pourraient continuer à baisser, mais l’impact du choc initial est déjà escompté dans les niveaux actuels. Les récentes baisses de prix pourraient soutenir encore davantage les efforts de lutte à l’inflation menés par les banques centrales aux quatre coins du monde et, par conséquent, accélérer l’assouplissement des conditions de crédit.

Le taux directeur pourrait terminer l'année à 3,75 %

La Banque du Canada a encore abaissé son taux directeur de 25 points de base lors de sa réunion de septembre et devrait récidiver lors des deux réunions restantes de 2024. L'inflation a légèrement ralenti depuis l'annonce faite par la banque centrale en juillet, alors que l'économie continue de faire preuve de résilience la croissance est tout de même inférieure à son potentiel depuis plus d'un an. Le marché du travail montre également des signes d'apaisement, mais la croissance des salaires reste un problème. La variation en glissement annuel des salaires horaires moyens ayant augmenté de 5,0 % en août, donc une légère baisse par rapport aux mois précédents. Dans le contexte actuel où l’économie demeure limitée par les taux d’intérêt encore élevés et avec l’inflation qui s’approche de plus en plus de sa cible, nous prévoyons que la banque centrale continuera de réduire ses taux de 0,25 point lors des deux dernières rencontre de l'année.

Le huard se remet de son déclin estival

Le dollar canadien s'est légèrement apprécié depuis la fin du mois d'août. En juillet, le huard s'est échangé jusqu'à 72 cents américains à un certain moment, mais il a commencé à se redresser en août et a entamé le mois de septembre à un niveau encore plus élevé (autour de 0,74 $ US). C'est le niveau le plus élevé que le dollar canadien ait atteint depuis des mois, grâce au ralentissement économique des États-Unis. L'amélioration récente, quoique légère, de la devise canadienne par rapport au billet vert américain pourrait se poursuivre, mais nous ne nous attendons pas à ce qu'elle prenne beaucoup plus de force. Le dollar canadien devrait se maintenir entre 0,73 et 0,74 $US.

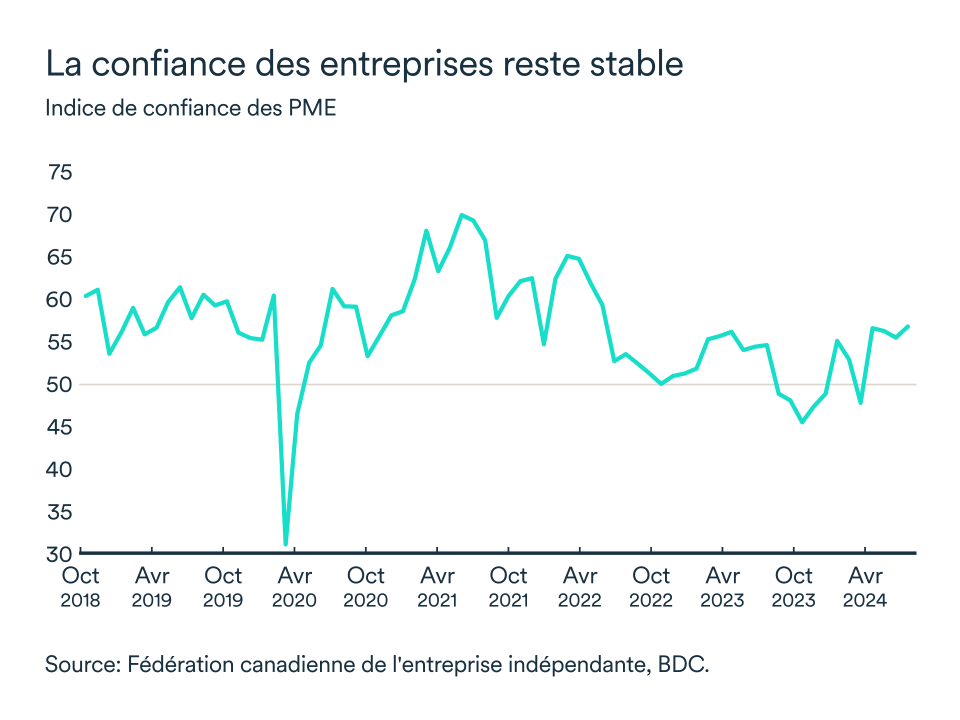

La confiance des entreprises est stable

En août, l'indice de confiance des entreprises de la FCEI pour l'année à venir est resté globalement inchangé par rapport à son niveau de juin. L'indice s'est maintenu au-dessus du seuil fatidique des 50, atteignant 56,8. Un niveau suffisant pour récupérer les pertes du mois de juillet. Les entreprises restent attentives à l'avenir à court terme et l'optimisme est assez modéré compte tenu de la baisse des taux d'intérêt.

Un indicateur de 50 signifie que les chefs d'entreprise sont aussi nombreux à s'attendre à une détérioration qu'à une amélioration de l'environnement des affaires au cours de la période couverte.