Dette convertible

La dette convertible (aussi appelée billet convertible) est une forme de financement souvent utilisée par les entreprises en démarrage à forte croissance. Il s’agit au départ d’un prêt (une dette), mais la prêteuse ou le prêteur et l’entreprise ont la possibilité de convertir la dette en actions aux termes de certaines modalités prédéterminées appelées «privilèges de conversion», énoncées dans l’accord. La prêteuse ou le prêteur n’évalue généralement pas l’entreprise emprunteuse aux termes d’un tel accord, ce qui signifie que la valeur actuelle ou future de l’entreprise pourrait ne pas être prise en compte au moment d’accorder le prêt. Toutefois, dans de nombreux cas, les modalités prévoient une évaluation maximale (plafond). La prêteuse ou le prêteur peut ajouter d’autres clauses particulières qui seront exigibles lorsqu’elle ou il deviendra actionnaire.

Parfois, l’accord comprend aussi une «option remboursable» qui permet à l’entreprise emprunteuse de forcer la conversion lorsque la valeur de ses actions atteint un certain seuil ou lorsqu’un seuil de financement minimal est atteint tandis que le billet est toujours en circulation (habituellement pendant deux ou trois ans).

Ce type de financement est habituellement fourni par une société de capital de risque, un ange financier ou encore une institution prêteuse.

Les prêteuses et prêteurs – ou les investisseuses et investisseurs potentiels – choisissent la dette convertible parce qu’elle peut leur procurer des intérêts pendant toute la durée du billet, qu’elle s’accompagne de taux d’actualisation allant généralement de 10 % à 20 % sur la valeur de conversion finale et que, jusqu’à ce qu’elles et ils décident de convertir la dette en actions et, comme il est énoncé dans les modalités de l’accord, elle occupe un rang prioritaire par rapport aux actions privilégiées ou aux actions ordinaires.

Les avantages de la dette convertible

Une entreprise contracte généralement une dette convertible lorsqu’elle croit que la valeur de ses actions augmentera. Elle peut ainsi réduire la dilution de l’avoir des actionnaires (abandonner trop de parts). Par exemple, si une entreprise veut mobiliser un million de dollars et que ses actions valent aujourd’hui 20 $, elle devra vendre 50 000 actions pour atteindre son objectif de financement. La dette convertible lui permet de reporter la conversion jusqu’à ce que l’action vaille 30 $; elle peut ainsi émettre seulement 33 333 actions et payer de l’intérêt sur la dette avant ce moment. Cela suppose un plafond d’évaluation d’environ 50 % supérieur à la valeur actuelle et du financement supérieur à cette évaluation.

La dette convertible est plus simple qu’un placement en capitaux propres puisqu’elle n’exige aucune modification de la convention des actionnaires de l’entreprise. À moins que la prêteuse ou le prêteur soit déjà actionnaire de l’entreprise, elle ou il n’est pas partie à la convention des actionnaires avant la conversion de la dette. Ainsi, la conclusion est plus rapide et les frais engagés peuvent être nettement inférieurs, car les tâches des avocates et avocats et autres spécialistes sont moins nombreuses.

Les billets convertibles sont particulièrement attrayants pour les entreprises en démarrage qui n’ont peut-être pas un long historique de crédit ou qui n’ont pas réussi à mobiliser des capitaux. Elles ont souvent plus de facilité à obtenir ce type de financement, qui demeure plus rapide et moins coûteux que le financement traditionnel par capitaux propres.

Ce type de financement peut également servir de financement provisoire; il pourrait être intéressant pour les entreprises plus matures dans certaines circonstances, surtout dans le cas d’une entreprise qui ne souhaite pas établir d’évaluation.

Une entente de dette convertible peut comprendre bien des variables. Dans certains cas, la dette sera convertie en actions ordinaires, alors que dans d’autres, elle sera convertie en actions privilégiées. Bien que la dette convertible puisse toujours être convertie en actions, le moment et les conditions précis, de même que la valeur des actions accordées en échange de la dette, varient d’une transaction à l’autre. Toutes ces précisions seraient énoncées dans les modalités.

Un modèle d’accord de billet convertible (en anglais) se trouve sur le site Web de l’Association canadienne du capital de risque et d’investissement (CVCA).

Il faut toutefois garder à l’esprit que si les rondes de financement futures ne se concrétisent pas, la dette demeure impayée jusqu’à l’échéance. Il s’agit d’un passif pour l’entreprise, qui sera racheté ultérieurement. Il est important que les deux parties réfléchissent à la façon dont ce rachat pourrait être structuré au moment de conclure l’accord. Ainsi, l’entreprise pourra continuer à fonctionner normalement une fois le remboursement effectué.

Dette convertible, financement par emprunt et capitaux propres

| Avantages de la dette convertible | Inconvénients de la dette convertible | |

|---|---|---|

|

Par rapport aux capitaux propres |

|

|

| Par rapport à la dette |

|

|

Exemple de dette convertible

Voici un exemple de dette convertible. La Société ABC contracte une dette convertible auprès d’une investisseuse ou un investisseur. L’emprunt s’élève à 1 000 000 $ et comprend les privilèges de conversion suivants ainsi qu’une option remboursable:

- Privilège de conversion – Le prêt peut être converti en 20 000 actions ordinaires de la Société ABC à raison de 50 $ par action dans un délai de trois ans. D’ici l’échéance, des versements mensuels seront faits à la prêteuse ou au prêteur, à un taux d’intérêt de 4 %.

- Option remboursable – La Société ABC peut forcer la conversion de sa dette en tout temps après la fin de la première année et lorsque ses actions ordinaires sont évaluées à 120 % du prix de conversion. Habituellement, pendant au moins 25 jours consécutifs pour une entreprise ouverte ou, dans le cas d’une entreprise privée, si l’entreprise emprunteuse amasse un certain montant (p. ex., deux millions de dollars).

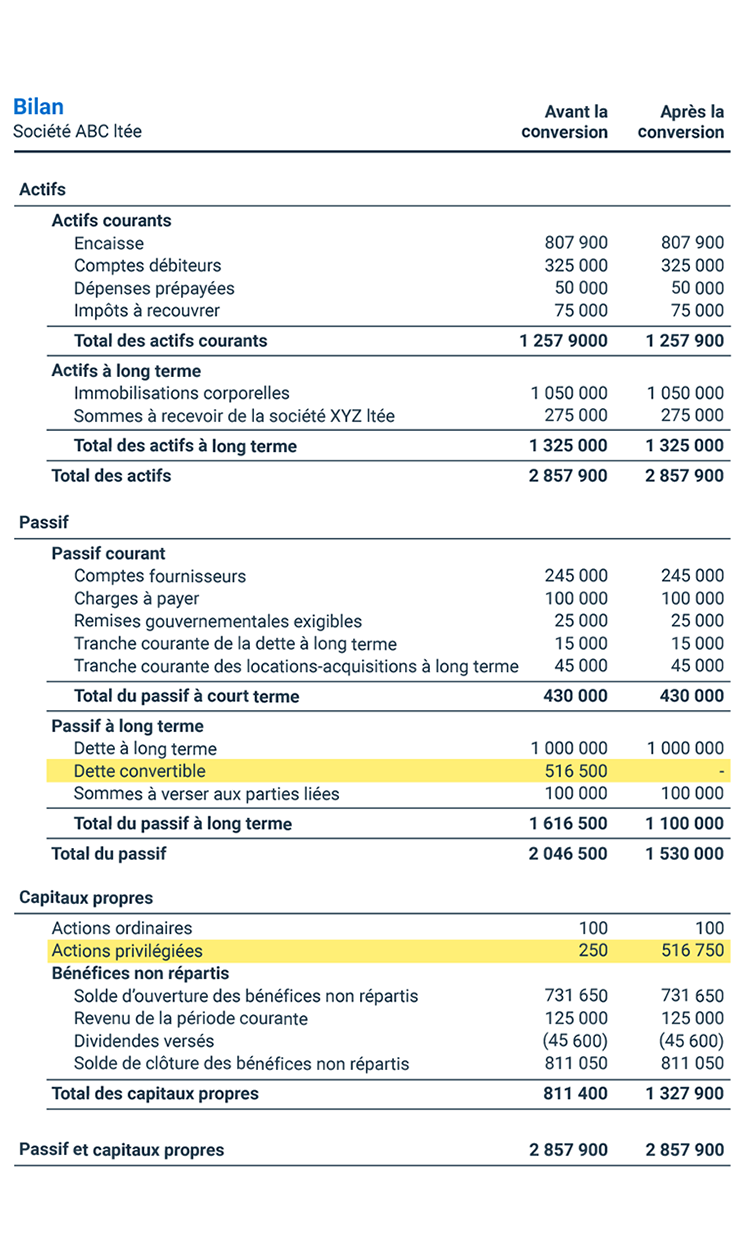

Comment la dette convertible s’affiche-t-elle dans un bilan?

Si l’entreprise est vendue ou liquidée, la dette a toujours préséance sur les capitaux propres. Ainsi, les créancières et créanciers sont payés en premier si l’entreprise est vendue ou doit cesser ses activités. Toutefois, la dette convertible peut être considérée autant comme étant une créance que des capitaux propres. Elle se classe donc tout juste après la dette bancaire traditionnelle, mais avant les actions privilégiées et ordinaires dans l’ordre de remboursement. La dette bancaire surclasse généralement la dette convertible, qui elle-même supplante les actions privilégiées de l’investisseuse ou de l’investisseur.

Cela signifie que ces titres sont généralement inscrits comme dette convertible dans le bilan d’une entreprise, dans un poste distinct de la dette bancaire ou des capitaux propres.

Chaque acteur du monde financier peut percevoir différemment la dette convertible. Par exemple, une banque traditionnelle la placera vraisemblablement dans la catégorie des capitaux propres. Parallèlement, la ou le titulaire d’actions privilégiées considérera la dette convertible comme étant une créance; elle surclasse ses placements dans l’ordre de remboursement. Bref, cela dépend du point de vue de l’observatrice ou observateur, mais pour les banques traditionnelles, la dette convertible est traitée comme des capitaux propres.

L’exemple ci-dessous illustre l’incidence de la conversion d’une dette sur un bilan. La dette convertible inscrite comme passif à long terme avant la conversion est maintenant traitée comme des capitaux propres.

Plafond d’évaluation de la dette convertible

Les prêteuses et prêteurs ainsi que les investisseuses et investisseurs exigeront probablement l’inclusion d’un plafond d’évaluation sur un billet convertible. De cette façon, elles et ils obtiennent une plus grande certitude quant aux placements dans l’entreprise. Ce plafond impose une limite par rapport à la valeur de conversion de la dette. Par exemple, une entreprise dont la valeur actuelle est de 20 millions de dollars et qui contracte une dette convertible de 5 millions de dollars pourrait être tenue de plafonner la valeur de conversion à 40 millions de dollars.

Supposons que l’entreprise croît et qu’elle procède à une ronde de financement de série B d’une valeur de 50 millions de dollars. La prêteuse ou le prêteur aura alors des conditions plus avantageuses lorsque la dette sera convertie. D’abord parce que l’emprunt se transformera en capitaux propres, mais aussi parce que l’investisseuse ou l’investisseur pourrait acquérir ces capitaux propres à un taux de 20 % inférieur à l’évaluation de la ronde (40 millions de dollars contre 50 millions de dollars). Ce scénario se compare à un billet non plafonné – que l’entreprise emprunteuse privilégie habituellement –, car il entraîne une moins grande dilution des capitaux propres à la prochaine ronde de financement.

Taux d’actualisation de la conversion de la dette

Les modalités de l’accord prévoient également un taux d’actualisation à la conversion. Celui-ci est un autre moyen pour les prêteuses et prêteurs aux entreprises en démarrage d’obtenir de meilleures modalités pour leur investissement initial.

Le taux d’actualisation permet à la prêteuse ou au prêteur ou à l’investisseuse ou investisseur d’acquérir des actions à un prix réduit par rapport aux autres investisseuses et investisseurs lors de la prochaine ronde de financement une fois la ronde terminée. À titre d’exemple, un taux d’actualisation de 10 % voudrait dire qu’il serait possible d’acquérir des actions d’une valeur de 50 millions de dollars dans une série B au prix de celles dont la valeur totale n’est que de 45 millions de dollars. Ce taux varie habituellement entre 10 % et 20 %.

Différence entre la dette convertible et le billet SAFE

Il ne faut pas confondre la dette convertible et les billets simple agreement for future equity, ou SAFE, qui sont une autre forme de financement utilisée par les entreprises en démarrage.

Les billets SAFE donnent aux investisseuses et investisseurs l’occasion d’acquérir des actions de l’entreprise lorsque certaines étapes clés sont franchies, comme une ronde de financement, la vente ou la fusion de l’entreprise, ou d’autres transactions.

Bien que les billets SAFE ressemblent à plusieurs égards à la dette convertible, deux grandes caractéristiques les distinguent:

- Les billets SAFE ne sont pas des titres de créance et ils ne sont assortis d’aucune obligation d’intérêts.

- Les billets SAFE n’ont aucune durée fixe et demeurent en vigueur jusqu’à leur conversion.

Boîte à outils pour le financement des entreprises technologiques

Les entreprises technologiques ont une trajectoire de croissance unique. Utilisez ces outils sur mesure pour planifier la croissance de votre entreprise et attirer de nouveaux investissements.