État des bénéfices non répartis

L’état des bénéfices non répartis est un important document financier qui indique les bénéfices qu’une entreprise a accumulés et conservés depuis sa création.

Les bénéfices non répartis donnent un aperçu de la situation financière d’une entreprise et de l’attitude de la ou du propriétaire en ce qui concerne le réinvestissement dans l’entreprise et la croissance de ses activités.

«L’état des bénéfices non répartis est l’un des documents que je préfère utiliser pour rapidement faire le tour de la situation financière d’une entreprise», explique Alka Sood, conseillère d’affaires principale à BDC Services-conseils, qui conseille les entreprises en matière de gestion financière et de planification stratégique. «Il indique la part des bénéfices que l’entreprise conserve en vue du réinvestissement et de la croissance.»

Les bénéfices non répartis illustrent l’attitude de la ou du propriétaire et sa volonté de réinvestir, et si elle ou il investit dans l’entreprise ou ne fait que retirer les bénéfices.

Alka Sood

Conseillère d’affaires principale, BDC Services-conseils

Selon Alka Sood, nombre de propriétaires d’entreprise tirent fierté de la rentabilité de celle-ci ou de la croissance des ventes, mais leurs bénéfices non répartis sont faibles, voire négatifs, parce qu’elles ou ils ont retiré d’importantes sommes à titre de dividendes. Cela peut nuire à la capacité de l’entreprise d’obtenir du financement ou d’attirer des investissements externes.

«L’entreprise réalise des ventes et des bénéfices, mais elle n’a rien à montrer si ses bénéfices non répartis sont négatifs», indique la conseillère principale.

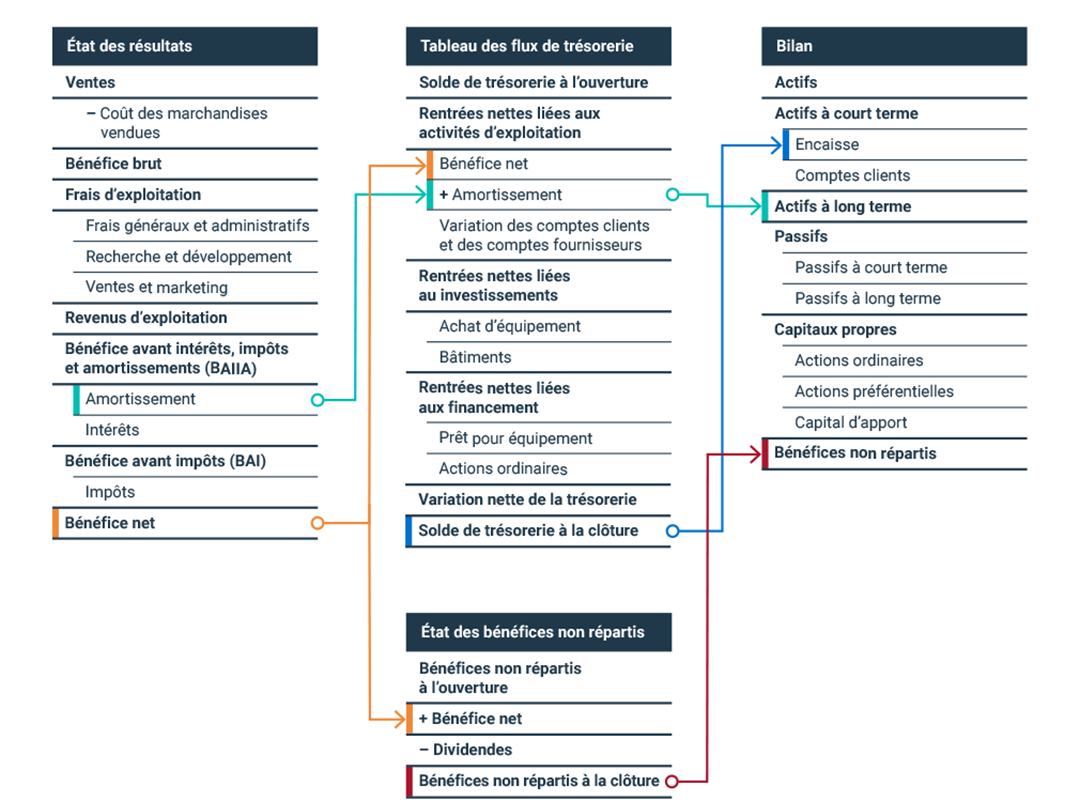

Qu’est-ce que l’état des bénéfices non répartis?

L’état des bénéfices non répartis, qu’on appelle parfois l’état de la variation des capitaux propres, indique les bénéfices qu’une entreprise a accumulés et conservés depuis qu’elle est entrée en activité.

Le solde de clôture des bénéfices non répartis d’une période comptable est égal aux bénéfices non répartis au début de la période, plus le bénéfice net de cette période, déduction faite des dividendes versés aux actionnaires au cours de la période.

Dans certains cas, les états financiers d’une entreprise ne comprennent pas un état des bénéfices non répartis distinct. L’information se trouve alors habituellement dans l’état des résultats ou le bilan, ou sous forme d’addenda à l’un de ces documents.

Le solde de clôture des bénéfices non répartis est l’un des éléments constituant les capitaux propres.

Comment calculer les bénéfices non répartis?

Formule de calcul des bénéfices non répartis

Solde de clôture des bénéfices non répartis = solde d’ouverture des bénéfices non répartis + bénéfice net de la période en cours – dividendes de la période en cours

Il est important que le solde d’ouverture des bénéfices non répartis soit le même que le solde de clôture de la période précédente. Si une erreur comptable est constatée dans un état financier, certaines entreprises font l’erreur d’effectuer un rajustement sur la période antérieure, mais ne rajustent pas les autres états pour tenir compte des changements apportés. Cela peut se traduire par des incohérences dans les bénéfices non répartis.

«Les rajustements peuvent fausser les bénéfices non répartis, souligne Alka Sood. Il est très important que les transactions soient comptabilisées au cours de la bonne période comptable, sinon elles auront une incidence sur les bénéfices non répartis.»

Alka Sood donne l’exemple d’un propriétaire d’entreprise qui s’inquiétait que son solde d’ouverture des bénéfices non répartis soit inférieur de 300 000 $ au solde de clôture de l’exercice précédent. Il pensait que son entreprise faisait soudainement beaucoup moins d’argent. Il a dit: «Je travaille très fort, mais la rentabilité baisse.»

En fait, la comptabilité avait enregistré des ventes au cours du mauvais exercice, puis elle a ajusté l’état des résultats de l’exercice précédent pour corriger l’erreur sans rajuster l’état financier du dernier exercice. «Si les bénéfices non répartis ne concordent pas entre les périodes, quelqu’un s’est trompé.»

Beaucoup de propriétaires d’entreprise s’enorgueillissent de l’augmentation de leurs bénéfices ou de leurs ventes, mais elles ou ils ne remarquent pas que leurs bénéfices non répartis sont négatifs ou peu impressionnants.

Alka Sood

Conseillère d’affaires principale, BDC Services-conseils

Une autre source potentielle de problèmes: les erreurs dans les états intermédiaires préparés à l’interne. Elles sont souvent corrigées dans les états financiers dressés par une ou un comptable en fin d’exercice, mais ces derniers ne sont généralement disponibles que plusieurs mois après la fin de l’exercice. Cela signifie que si un problème a commencé plus tôt, l’entreprise qui se fie aux états intermédiaires pourrait ne se rendre compte que plus tard de sa mauvaise performance, alors que le problème a persisté.

Pour Alka Sood, cela a à voir avec la qualité du soutien comptable. «Il est important de retenir les services d’une ou d’un aide-comptable fiable si vous voulez avoir une idée précise de vos résultats.»

«Les états intermédiaires n’en disent souvent pas beaucoup, à moins de savoir qu’ils sont représentatifs de ce qui sera publié à la fin de l’exercice. Les chiffres nécessitent souvent beaucoup de rajustements. Les prêteuses ou prêteurs sont parfois sceptiques quant à la fiabilité des états intermédiaires parce qu’ils n’ont pas été validés pour s’assurer qu’ils ne contiennent pas d’erreurs.»

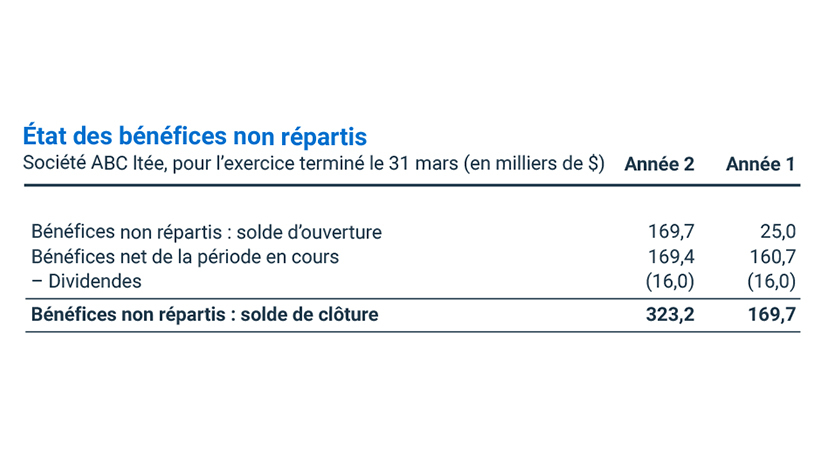

Exemple d’état des bénéfices non répartis

Comment analyser l’état des bénéfices non répartis?

L’état des bénéfices non répartis indique à une ou un propriétaire d’entreprise et aux autres le montant des bénéfices accumulés disponibles pour être réinvestis dans l’entreprise.

Les banquières ou banquiers qui examinent une demande de prêt veulent généralement voir qu’une entreprise a au moins deux ans de bénéfices non répartis positifs.

Alka Sood donne l’exemple d’une entreprise qui a demandé un prêt, mais dont les états montraient deux ans de bénéfices non répartis négatifs. «L’entreprise voulait un prêt, mais elle affichait des pertes consécutives et était déficitaire», raconte-t-elle.

Elle a donc conseillé au propriétaire de retenir les services d’une conseillère ou un conseiller externe pour examiner l’entreprise et l’aider à se redresser.

«Beaucoup de propriétaires d’entreprise s’enorgueillissent de l’augmentation de leurs bénéfices ou de leurs ventes, mais elles ou ils ne remarquent pas que leurs bénéfices non répartis sont négatifs ou peu impressionnants, souligne-t-elle.

En regardant l’état des résultats, elles ou ils sont soulagés de voir que l’entreprise a fait un bénéfice. Je leur dis: «C’est fantastique, mais voyons la richesse qui a été accumulée. » Il s’avère que cela ne se reflète pas nécessairement dans l’état des bénéfices non répartis, car l’entreprise a versé d’importants dividendes. Elles ou ils se paient d’abord avant d’investir dans leur entreprise.»

Il est important de vérifier si la ou le propriétaire a touché un salaire de l’entreprise. Un nombre de propriétaires d’entreprise se versent des dividendes afin de minimiser leurs obligations fiscales. Cela tend toutefois à surestimer le bénéfice net et les bénéfices non répartis de l’entreprise. Si la ou le propriétaire n’a pas reçu un salaire, une banque ou une investisseuse ou un investisseur potentiel en calculera un pour essayer de voir son incidence possible sur les finances de l’entreprise.

«Je demande toujours aux propriétaires d’entreprise si elles ou ils touchent un salaire, souligne Alka Sood. Il faut tenir compte d’un salaire pour déterminer si la ou le propriétaire gagne vraiment de l’argent. Il faut toucher un revenu – on ne peut pas diriger une entreprise pour rien.»

Qu’est-ce que le ratio de rétention?

Le ratio de rétention correspond à la portion du bénéfice net que l’entreprise conserve, après avoir versé des dividendes.

Formule de calcul du ratio de rétention

Ratio de rétention =

(bénéfice net – dividendes)

bénéfice net

Par exemple, dans le cas de Société ABC ltée ci-dessus, le ratio de rétention serait calculé comme suit:

(169 400 $ – 16 000 $)

169 400 $

Le ratio de rétention de Société ABC ltée est donc de 90,6 %.

«Il s’agit du pourcentage des bénéfices qui peuvent être réinvestis dans l’entreprise», explique Alka Sood, en ajoutant que le ratio incite à mener un examen plus approfondi pour déterminer si l’entreprise a réinvesti ses bénéfices non répartis ou si elle fait autre chose avec les bénéfices. «Cela vous donne un sujet de discussion qui fait partie de l’examen.»

Il n’y a pas de bonne ou de mauvaise fourchette pour le ratio de rétention. Il est normal que ce dernier fluctue d’une année à l’autre, car le taux de croissance d’une entreprise ou les autres conditions peuvent changer. Toutefois, une fluctuation excessive peut être un mauvais signe.

«Le ratio de rétention doit être stable, explique Alka Sood. Vous voulez voir si, en moyenne, la ou le propriétaire réinvestit continuellement dans son entreprise. Si le ratio est de 100 % une année, de 20 % l’année suivante, de 60 % l’année qui suit et de 100 % une fois de plus, je me demande si la ou le propriétaire a vraiment un plan pour faire croître son entreprise, ou si elle ou il prend des décisions de façon sporadique et retire de l’argent lorsqu’elle ou il le peut. J’explique à ce genre de propriétaire d’entreprise qu’il faut élaborer un plan adéquat et agir de manière plus systématique.»

Comment calculer les bénéfices non répartis à partir de l’état des flux de trésorerie?

Ce n’est pas possible. L’état des flux de trésorerie ne comprend pas tous les éléments nécessaires au calcul des bénéfices non répartis.

L’état des résultats et l’état des bénéfices non répartis peuvent-ils être combinés?

Certaines et certains comptables ne produisent pas un état des bénéfices non répartis distinct. Elles ou ils incluent plutôt l’information dans l’état des résultats ou le bilan, ou sous forme d’addenda à l’un de ces documents.

La précision de l’information dépend de la ou du comptable de l’entreprise et de la complexité des états financiers. Un rapport de mission de compilation (avis à la lectrice ou au lecteur) ou un rapport de mission d’examen est plus susceptible d’inclure les bénéfices non répartis au bas de l’état des résultats ou du bilan, plutôt qu’à titre d’état distinct. Un état audité comprend habituellement un état des bénéfices non répartis distinct.

Les actions sont-elles enregistrées dans l’état des bénéfices non répartis?

La valeur des actions ordinaires et des actions préférentielles figure dans la section des capitaux propres du bilan. Les actions ne sont pas incluses dans l’état des bénéfices non répartis.

Les dividendes sont-ils versés à même les bénéfices non répartis?

Les dividendes ne sont pas versés à même les bénéfices non répartis, et ce n’est pas la même chose que les capitaux propres. Les bénéfices non répartis sont l’un des quatre éléments composant les capitaux propres, qui figurent au bilan.

Comprendre vos états financiers

Les états financiers donnent une vue d’ensemble de la valeur et de la rentabilité de votre entreprise pour vous permettre de prendre des décisions d’affaires éclairées et vous aider à obtenir des prêts ainsi qu’à attirer des investisseuses ou investisseurs. Découvrez comment interpréter les renseignements financiers pertinents pour votre entreprise et en faire le suivi, dans notre guide gratuit à l’intention des propriétaires d’entreprise: Comprendre vos états financiers.