Fonds de roulement

Pour assurer le succès d’une entreprise, il est essentiel de connaître le fonds de roulement dont elle dispose pour aux fins du paiement des factures en temps voulu. Lorsque l’on met uniquement l’accent sur les profits, cela ne se traduit pas nécessairement par un bilan sain.

«Si votre bilan est sain, votre entreprise sera saine, explique Nicolas Fontaine, conseiller d’affaires principal, BDC Services-conseils. Si vous ne gérez pas votre bilan ou votre fonds de roulement, vous finirez par en payer le prix. Si vous n’avez pas accès à un fonds de roulement, cela aura une incidence sur votre capacité de faire croître votre entreprise.»

Comment calcule-t-on le fonds de roulement?

Pour calculer le montant en dollars du fonds de roulement, on utilise la formule suivante:

Fonds de roulement = actifs courants – passif courant

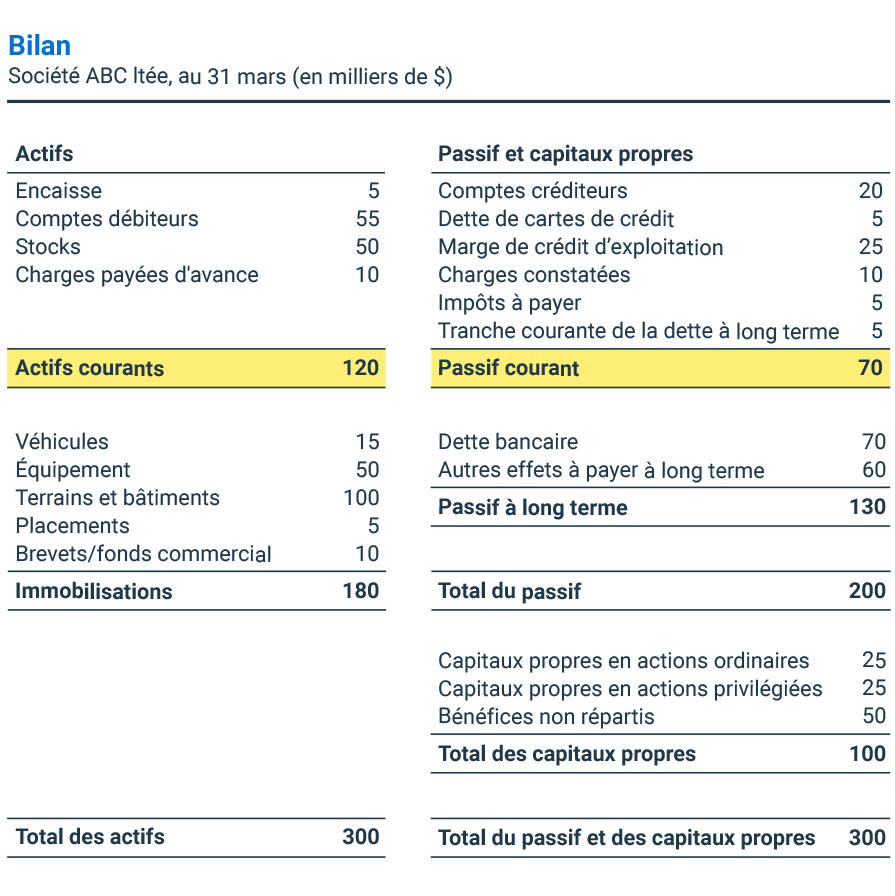

Si l’on se fie aux chiffres du bilan ci-dessous, la société ABC a:

120 000 $ d’actifs courants - 70 000 $ de passif courant = un fonds de roulement de 50 000 $

Qu’est-ce que le ratio du fonds de roulement?

Pour déterminer le montant de fonds de roulement dont votre entreprise a besoin, vous devez calculer votre ratio du fonds de roulement, qu’on appelle aussi ratio de liquidité générale.

Le ratio du fonds de roulement indique le montant de fonds de roulement disponible pour chaque dollar de passif courant.

«Idéalement, pour que vous ayez une certaine marge de manœuvre, votre ratio du fonds de roulement doit être supérieur à 1,5 et être le plus proche possible de 2. Lorsque le ratio du fonds de roulement est plus élevé, cela témoigne habituellement d’une situation financière plus saine et d’une meilleure capacité à rembourser le passif courant à l’aide des actifs courants. Le principe du fonds de roulement est toujours le même, soit qu’il doit vous permettre de savoir comment vous vous acquitterez de votre passif courant en utilisant vos actifs courants», indique Nicolas Fontaine.

Formule du ratio du fonds de roulement

Pour calculer le ratio du fonds de roulement, vous pouvez utiliser la formule suivante:

Ratio du fonds de roulement =

actifs courants

passif courant

Dans l’exemple ci-dessus, le ratio du fonds de roulement serait le suivant:

Ratio du fonds de roulement = 120 000 $ / 70 000 $ = 1,7 (arrondi)

Comme il y a 1,70 $ d’actifs courants pour chaque dollar de passif courant, le ratio du fonds de roulement de la société ABC est sain.

Nicolas encourage vivement les entreprises dont les stocks sont élevés à calculer leur ratio du fonds de roulement en excluant leurs stocks.

«Les stocks sont des actifs courants moins liquides que l’encaisse et les comptes clients. Donc, si votre ratio du fonds de roulement est de 3 pour 1, mais que votre fonds de roulement est surtout composé de stocks, cela devrait vous préoccuper, car cela signifie que vos stocks ne sortent pas assez rapidement. Si vous avez un ratio de 3 pour 1 constitué en totalité de votre encaisse et de comptes clients de qualité, c’est parfait», dit-il.

Il est important de comprendre qu’il ne suffit pas d’avoir juste assez d’argent pour payer les factures. C’est vrai pour les nouvelles entreprises comme pour celles qui sont en croissance.

Nicolas Fontaine

Conseiller d’affaires principal, BDC Services-conseils

Exemples de ratio du fonds de roulement

- Si l’entreprise A a des actifs courants de 150 000 $ et un passif courant de 120 000 $, son fonds de roulement s’élève à 30 000 $.

- Toutefois, si l’entreprise A a des actifs courants de 120 000 $ et un passif courant de 150 000 $, son fonds de roulement est de -30 000 $.

Si le ratio du fonds de roulement est négatif, cela signifie que la société ne dispose pas de suffisamment de liquidités et d’actifs courants pour s’acquitter de son passif courant. Plus le chiffre est positif, plus il sera facile d’acquitter le passif.

Idéalement, votre ratio du fonds de roulement doit être supérieur à 1,5 et être le plus proche possible de 2.

Nicolas Fontaine

Conseiller d’affaires principal, BDC Services-conseils

Que vous indique le ratio du fonds de roulement?

Le ratio du fonds de roulement vous donne un aperçu de la capacité de votre entreprise à payer ses frais d’exploitation. Il reflète également la santé générale de l’entreprise. Un ratio de 1 ou moins indique qu’elle aura de la difficulté à payer son passif courant.

À combien se chiffre un bon ratio du fonds de roulement?

Les entreprises visent généralement un ratio de fonds de roulement se situant entre 1,50 $ et 1,75 $ pour chaque dollar de passif courant. Lorsque le ratio est plus élevé, cela témoigne habituellement d’une situation financière plus saine et d’une meilleure capacité à rembourser le passif courant à l’aide des actifs courants. «Il est important de comprendre qu’il ne suffit pas d’avoir juste assez d’argent pour payer les factures. C’est vrai pour les nouvelles entreprises comme pour celles qui sont en croissance», explique Nicolas Fontaine.

«La croissance coûte cher. Pour faire croître votre entreprise, vous devrez financer vos revenus. Dans une situation idéale, vous vendriez vos produits, vous en tireriez des revenus et vous paieriez vos factures. Toutefois, en réalité, il est rare que vous puissiez toucher vos revenus avant de devoir payer vos factures. Souvent, les petites entreprises pensent qu’elles peuvent gérer leurs activités en se contentant d’utiliser les bénéfices et les pertes, mais cela ne tient pas compte de la nécessité de créer de l’encaisse», ajoute Nicolas.

Lorsque le ratio du fonds de roulement est élevé, est-ce bon signe?

Pour qu’une entreprise puisse fonctionner efficacement, il est important que son ratio du fonds de roulement soit positif. Cela signifie que l’entreprise a la capacité de rembourser plus que la valeur totale de son passif courant. Plus le ratio du fonds de roulement est élevé, plus l’entreprise est capable de payer son passif.

Qu’est-ce qu’un fonds de roulement négatif?

Si votre fonds de roulement est négatif ou très limité, cela signifie que vous ne générez pas suffisamment de liquidités pour payer votre passif courant. À long terme, une entreprise dont le fonds de roulement est négatif aura du mal à survivre.

Si votre entreprise a un fonds de roulement négatif, il est important de comprendre pourquoi vous ne générez pas suffisamment d’actifs pour couvrir votre passif.

Comment faire pour augmenter son fonds de roulement?

La première chose à faire pour accroître votre fonds de roulement, c’est de chercher la cause fondamentale des problèmes au sein de vos activités.

- Vos marges sont-elles trop faibles?

- Vos coûts fixes sont-ils trop élevés par rapport à votre volume de vente?

- Est-ce une combinaison des deux?

Comme le fonds de roulement est établi en fonction de vos actifs et de votre passif, pour l’améliorer, vous devez soit augmenter vos actifs courants, soit diminuer votre passif.

Qu’est-ce qu’un prêt de fonds de roulement?

Un prêt de fonds de roulement, que l’on appelle aussi prêt sur liquidités, peut servir à accroître votre fonds de roulement lorsque vous cherchez à financer des projets de croissance, ou à aider votre entreprise à surmonter des déficits de trésorerie.

Les institutions financières accordent habituellement des prêts de fonds de roulement en se basant principalement sur les flux de trésorerie passés et prévus. Ces prêts sont généralement amortis sur une période relativement courte qui va de quatre à huit ans.

Un prêt de fonds de roulement peut être utile si:

- votre entreprise a des antécédents de flux de trésorerie positifs, mais que vous approchez maintenant de la limite de votre marge de crédit;

- votre entreprise connaît une croissance rapide ou développe un nouveau produit, mais qu’il faudra du temps avant que la croissance des ventes vous permette de récupérer le coût de vos investissements en marketing, en nouveau personnel ou en recherche et développement;

- vous voulez profiter des rabais sur la quantité qu’offrent vos fournisseuses et fournisseurs sans grever vos flux de trésorerie;

- vous devez acheter des stocks pour répondre à une hausse soudaine de la demande;

- votre principale clientèle prend un peu plus de temps à payer leurs factures.

Si votre bilan est sain, votre entreprise sera saine. Si vous ne gérez pas votre bilan ou votre fonds de roulement, vous finirez par en payer le prix lorsque vous voudrez faire croître votre entreprise.

Nicolas Fontaine

Conseiller d’affaires principal, BDC Services-conseils

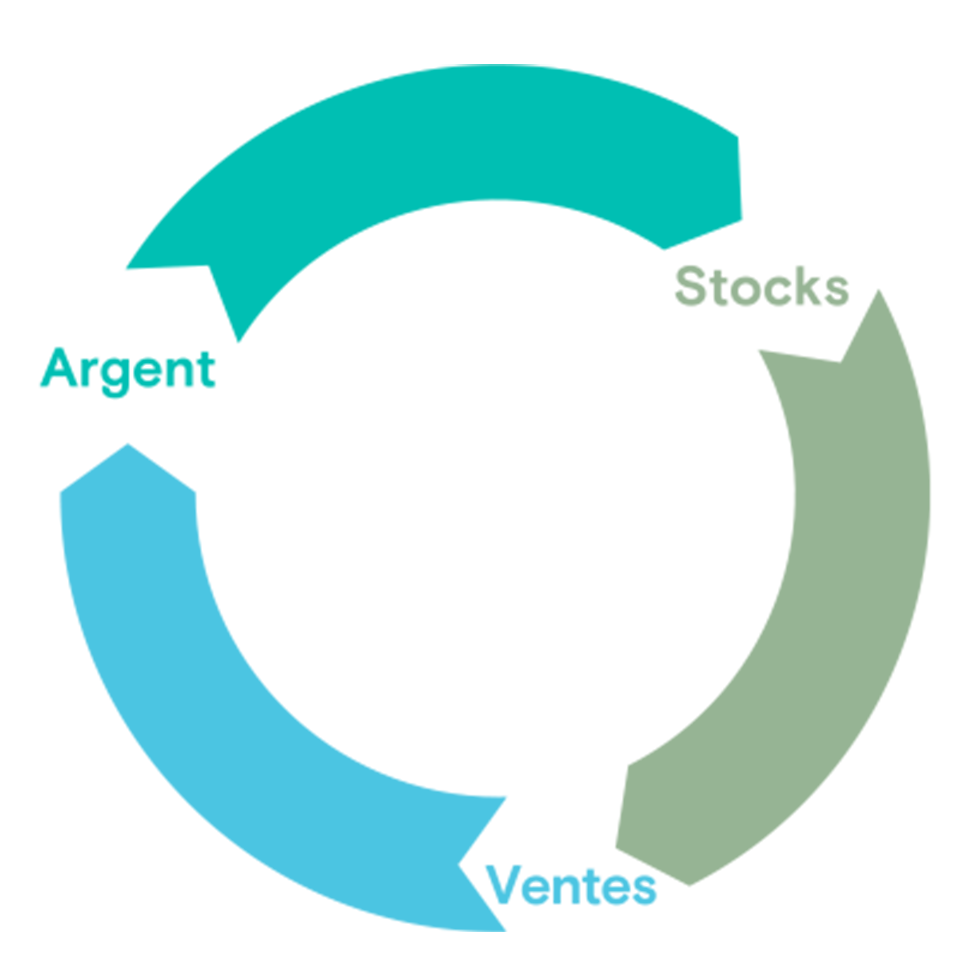

Qu’est-ce que le cycle d’exploitation?

Le cycle d’exploitation est le nombre de jours qu’il faut à une entreprise pour convertir ses actifs courants nets et son passif courant en liquidités. Ce cycle indique le temps qui s’écoule entre le moment où vous payez vos fournisseuses et fournisseurs et celui où vos clientes et clients vous paient. Si votre cycle d’exploitation est long, cela signifie que vos fonds seront immobilisés plus longtemps sans produire de rendement. Les quatre éléments clés du cycle d’exploitation sont:

- l’encaisse

- les comptes clients (sommes dues à l’entreprise par sa clientèle)

- les comptes fournisseurs (sommes que l’entreprise doit à ses fournisseuses et fournisseurs)

- les stocks

Cycle d’exploitation

Dans une situation idéale, on souhaite utiliser l’argent de la clientèle pour payer les fournisseuses et fournisseurs. Plus le cycle sera court, plus vous aurez accès à ces liquidités.

Nicolas Fontaine

Conseiller d’affaires principal, BDC Services-conseils

Quelle est l’importance de la durée du cycle d’exploitation?

La durée du cycle est très importante. Si le cycle est long, cela suscitera des pressions sur l’entreprise, qui pourrait manquer de fonds pour payer ses factures à échéance.

Une entreprise peuvent réduire la durée de son cycle en s’efforçant de prolonger les délais de paiement de ses fournisseuses et fournisseurs et en limitant les modalités de paiement de sa clientèle. L’objectif devrait être d’équilibrer le temps nécessaire pour que les fonds sortent de l’entreprise et le temps nécessaire pour percevoir l’argent des ventes.

«Si vous accordez des modalités de paiement de 90 jours à votre clientèle pour les satisfaire, mais que vos fournisseurs et fournisseuses exigent de recevoir leur paiement dans les 30 jours, vous devrez financer cet écart de 60 jours, parce que vous les payez avant de toucher les paiements de votre clientèle. Dans une situation idéale, on souhaite utiliser l’argent de la clientèle pour payer les fournisseuses et fournisseurs. Plus le cycle sera court, plus vous aurez accès à ces liquidités», explique Nicolas Fontaine.

Quelle est la partie la plus importante du cycle d’exploitation?

Nicolas explique la partie la plus importante du cycle est la gestion des stocks. Pour éviter de risquer de manquer de stocks, de nombreuses entreprises gardent des stocks qu’elles n’utilisent pas. La décision de conserver des stocks peut toutefois avoir une incidence importante sur les résultats financiers.

«Je vois les stocks comme de la crème glacée, et la crème glacée finit par fondre, dit-il. Si vous avez beaucoup de stocks qui ne bougent pas, vous devrez décider s’il faut augmenter la durée de votre cycle d’exploitation ou vous concentrer sur la liquidité en vendant vos stocks à prix réduit pour récupérer vos liquidités.»

Ratio de liquidité générale et fonds de roulement

Le ratio de liquidité générale est un autre nom utilisé pour désigner le ratio du fonds de roulement. C’est une façon de mesurer la liquidité. Il mesure la capacité de votre entreprise à s’acquitter de ses obligations en matière de paiements lorsque l’échéance arrive.

Qu’est-ce que le ratio de liquidité relative?

Le ratio de liquidité relative est une mesure qui permet de déterminer la capacité d’une entreprise à répondre à ses besoins financiers immédiats en utilisant ses actifs les plus liquides. Ces actifs peuvent être des espèces ou des articles que l’on peut rapidement convertir en espèces, comme des investissements temporaires. Comme il exclut les stocks et les articles que l’on ne peut pas convertir en espèces rapidement, le ratio de liquidité relative donne un portrait plus réaliste de la capacité d’une entreprise à rembourser ses obligations à court terme.

Un ratio de liquidité relative inférieur à 1 peut signifier que votre organisation est incapable de payer son passif courant et qu’elle ratera des occasions qui nécessitent des liquidités. On peut améliorer ce ratio en apportant des changements, notamment:

- rembourser le passif

- reporter des achats

- resserrer les modalités de paiement de la clientèle

Un ratio plus élevé peut offrir la possibilité d’investir en innovation et dans d’autres initiatives qui stimulent la croissance, ce qui pourrait être avantageux pour l’entreprise.

Comment calcule-t-on le ratio de liquidité relative?

On calcule le ratio de liquidité relative en divisant les actifs qui peuvent être liquidés rapidement ou les actifs liquides de l’entreprise par son passif courant.

Formule pour le calcul du ratio de liquidité relative

Ratio de liquidité relative =

actifs disponibles (encaisse + placements en stocks + comptes clients)

passif courant

ou

Ratio de liquidité relative =

actifs disponibles (actifs courants – stocks – charges payées d’avance)

passif courant

«C’est vraiment un test décisif pour mesurer la qualité de votre fonds de roulement. Cela vous aide à poser des questions comme "Ai-je immédiatement accès à ces actifs courants? S’agit-il de fonds de roulement liquide ou plutôt de passif, et sont-ils surtout constitués de stocks?" Le ratio de liquidité relative offre une vue d’ensemble plus approfondie du ratio du fonds de roulement et indique à quel point celui-ci est sain», souligne Nicolas.

Combien y a-t-il de types de fonds de roulement?

Il existe plusieurs types de fonds de roulement qui servent à différentes fins.

1. Fonds de roulement permanent

Le fonds de roulement permanent est le capital nécessaire pour payer le passif avant que l’entreprise puisse convertir des actifs ou des paiements de clients et clientes en liquidités. Il s’agit du capital minimal requis pour assurer le bon fonctionnement de l’entreprise.

2. Fonds de roulement temporaire

Le fonds de roulement temporaire est le capital dont l’entreprise a besoin à certains moments de l’année ou pour une initiative précise. Il change en fonction des activités de l’entreprise et de la conjoncture du marché. Pour le constituer, l’entreprise peut avoir besoin d’un prêt à court terme qu’elle remboursera une fois que l’initiative commencera à générer des liquidités.

3. Fonds de roulement bruts et nets

Le fonds de roulement brut représente la totalité des actifs courants de l’entreprise. Il s’agit d’actifs qui peuvent être convertis en espèces en un an ou moins. Il comprend généralement:

- l’encaisse

- les comptes clients

- les titres négociables (comme les actions)

- les investissements à court terme

Le fonds de roulement net représente la différence entre le fonds de roulement brut et le passif courant.

4. Fonds de roulement négatif

Un fonds de roulement négatif peut entraîner un déficit de trésorerie. Cette situation se présente lorsque votre passif courant dépasse vos actifs courants, ce qui signifie que le montant des dettes à court terme de votre entreprise dépasse celui de ses actifs courants.

5. Fonds de roulement de réserve

Le fonds de roulement de réserve est utilisé dans des situations imprévues, comme les fluctuations des marchés. Le fonds de roulement de réserve désigne les arrangements financiers à court terme que prennent les entreprises pour faire face aux changements importants ou à l’incertitude.

6. Fonds de roulement normal

Le fonds de roulement normal est la quantité minimale de capital requise pour permettre à une entreprise de mener ses activités quotidiennes.

7. Fonds de roulement saisonnier

Le fonds de roulement saisonnier est le montant d’argent dont une entreprise a besoin en haute saison. Les entreprises dont les activités sont saisonnières ont besoin d’un fonds de roulement supplémentaire lorsque la demande de leur clientèle est élevée. Il s’agit généralement d’une situation temporaire. Le fonds de roulement saisonnier n’est plus nécessaire une fois que les fonds ont été perçus par l’intermédiaire des ventes.

8. Fonds de roulement spécial

Un fonds de roulement spécial est nécessaire pour les événements ponctuels comme des concerts annuels, des événements inattendus et des campagnes publicitaires. L’entreprise le détient pour payer les dépenses relatives à ses programmes spéciaux.

Découvrez comment gérer votre trésorerie en quelques étapes simples

Découvrez comment prévoir les ventes et les stocks ainsi que réduire le délai de paiement de votre clientèle peut améliorer votre cycle d’exploitation. Téléchargez notre guide gratuit pour les propriétaires d’entreprise intitulé Maîtrisez vos flux de trésorerie.